Hoa Kỳ siết chặt phòng vệ thương mại: Cảnh báo lẩn tránh thuế với hàng xuất khẩu Việt Nam

1. Các hành vi lẩn tránh thuế PVTM

Phân biệt giữa hành vi trốn thuế và hành vi lẩn tránh thuế trong lĩnh vực phòng vệ thương mại (PVTM) là một vấn đề quan trọng, đặc biệt trong bối cảnh Việt Nam ngày càng hội nhập sâu rộng vào nền kinh tế toàn cầu và đối mặt với nhiều vụ việc điều tra từ các đối tác thương mại lớn như Hoa Kỳ, EU, Ấn Độ, và các nước ASEAN. Việc hiểu rõ bản chất, đặc điểm pháp lý, phạm vi áp dụng và hậu quả của từng loại hành vi không chỉ giúp cơ quan quản lý nhà nước có biện pháp ứng phó phù hợp mà còn giúp doanh nghiệp xuất khẩu nhận thức đúng đắn để chủ động phòng ngừa rủi ro pháp lý và thương mại.

Trước hết, cần khẳng định rằng hành vi trốn thuế và hành vi lẩn tránh thuế đều có chung một mục tiêu là né tránh nghĩa vụ thực thi các biện pháp PVTM đang có hiệu lực, bao gồm thuế chống bán phá giá (CBPG), thuế chống trợ cấp (CTC), thuế tự vệ hoặc các biện pháp hạn chế khác. Tuy nhiên, hai loại hành vi này khác nhau về bản chất pháp lý, mức độ nghiêm trọng, đối tượng áp dụng và cách thức xử lý của cơ quan chức năng.

Hành vi trốn thuế là hành vi mang tính chất hình sự, thường được thực hiện bởi một doanh nghiệp cụ thể với mục đích gian lận, che giấu hoặc giả mạo thông tin nhằm trốn tránh nghĩa vụ thuế. Ví dụ điển hình của hành vi trốn thuế trong lĩnh vực PVTM là việc doanh nghiệp cố tình khai báo sai thông tin xuất xứ hàng hóa, giả mạo giấy chứng nhận xuất xứ (C/O), hoặc sử dụng các thủ đoạn chuyển tải bất hợp pháp qua nước thứ ba để né tránh thuế CBPG hoặc CTC đang áp dụng với nước gốc. Đây là những hành vi có chủ đích, được thực hiện một cách có hệ thống và thường có yếu tố lừa đảo, vi phạm nghiêm trọng các quy định về thương mại quốc tế, hải quan và pháp luật hình sự.

Do tính chất nghiêm trọng, hành vi trốn thuế thường bị xử lý bởi các cơ quan thực thi pháp luật như cơ quan hải quan, cơ quan điều tra gian lận thương mại hoặc thậm chí là cơ quan tư pháp. Tại Hoa Kỳ, các vụ việc trốn thuế thường do Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP) điều tra theo Đạo luật EAPA (Enforce and Protect Act). Nếu bị phát hiện, doanh nghiệp có thể bị truy cứu trách nhiệm hình sự, bị phạt tiền rất lớn, bị cấm xuất khẩu hoặc bị đưa vào danh sách đen thương mại. Ngoài ra, các lô hàng liên quan có thể bị tịch thu, bị áp dụng thuế suất cao nhất hoặc bị từ chối nhập khẩu hoàn toàn.

Ngược lại, hành vi lẩn tránh thuế là hành vi không mang tính hình sự, nhưng vẫn gây ảnh hưởng tiêu cực đến hiệu lực của các biện pháp PVTM. Đây là hành vi mà một ngành sản xuất hoặc xuất khẩu của một quốc gia thực hiện nhằm né tránh một phần hoặc toàn bộ nghĩa vụ thuế PVTM mà không vi phạm trực tiếp các quy định hình sự. Hành vi lẩn tránh thường mang tính kỹ thuật, phức tạp và khó xác định rõ ràng như hành vi trốn thuế. Ví dụ, một doanh nghiệp có thể chuyển một phần quy trình sản xuất sang nước thứ ba, sử dụng nguyên liệu chủ yếu từ nước bị áp thuế, hoặc thực hiện các công đoạn gia công đơn giản tại nước xuất khẩu để tạo ra sản phẩm có mã HS khác với sản phẩm gốc bị áp thuế.

Một ví dụ điển hình của hành vi lẩn tránh là việc doanh nghiệp Việt Nam nhập khẩu ván bóc từ Trung Quốc – nước đang bị áp thuế CBPG đối với gỗ dán – sau đó thực hiện công đoạn ghép lõi và dán mặt tại Việt Nam để xuất khẩu sang Hoa Kỳ. Nếu công đoạn sản xuất tại Việt Nam không tạo ra giá trị gia tăng đáng kể, không làm thay đổi bản chất sản phẩm, thì DOC (Bộ Thương mại Hoa Kỳ) có thể kết luận rằng đây là hành vi lẩn tránh thuế và áp dụng mức thuế tương đương với mức thuế đang áp dụng cho sản phẩm gốc từ Trung Quốc.

Khác với hành vi trốn thuế, hành vi lẩn tránh thường được điều tra bởi DOC theo quy định tại Điều 781 của Đạo luật Thuế quan Hoa Kỳ năm 1930 và quy định tại 19 CFR 351.226. Quá trình điều tra chống lẩn tránh thường kéo dài, bao gồm nhiều bước như khởi xướng, gửi bản câu hỏi, thẩm tra tại chỗ, ban hành kết luận sơ bộ và kết luận cuối cùng. Đối tượng bị điều tra không chỉ là một doanh nghiệp cụ thể mà có thể là toàn bộ ngành sản xuất hoặc xuất khẩu của một quốc gia. Hậu quả của việc bị kết luận lẩn tránh là hàng hóa bị áp dụng thuế PVTM như sản phẩm gốc, bị yêu cầu đặt cọc tiền mặt, bị kiểm tra gắt gao khi nhập khẩu và ảnh hưởng đến uy tín của ngành hàng.

Một điểm khác biệt quan trọng nữa là hành vi trốn thuế thường bị xử lý ngay lập tức và mang tính trừng phạt, trong khi hành vi lẩn tránh thuế được xử lý thông qua quy trình hành chính, mang tính phòng ngừa và điều chỉnh. Trong một số trường hợp, doanh nghiệp bị điều tra lẩn tránh vẫn có cơ hội chứng minh rằng sản phẩm của mình không sử dụng nguyên liệu từ nước bị áp thuế, hoặc quy trình sản xuất tại nước xuất khẩu tạo ra giá trị gia tăng đáng kể. Nếu chứng minh được, doanh nghiệp có thể được miễn trừ khỏi biện pháp PVTM thông qua cơ chế tự xác nhận (self-certification) do DOC quy định.

Tuy nhiên, việc phân biệt giữa trốn thuế và lẩn tránh thuế không phải lúc nào cũng rõ ràng, đặc biệt trong các vụ việc có yếu tố chuyển tải qua nước thứ ba, thay đổi mã HS, hoặc sử dụng nguyên liệu hỗn hợp. Do đó, cả cơ quan quản lý nhà nước và doanh nghiệp xuất khẩu cần có nhận thức đầy đủ, cập nhật thường xuyên các quy định của nước nhập khẩu, và chủ động xây dựng hệ thống kiểm soát nội bộ, truy xuất nguồn gốc, lưu trữ chứng từ để phòng ngừa rủi ro.

Tóm lại, hành vi trốn thuế và hành vi lẩn tránh thuế đều là những hành vi vi phạm quy định về phòng vệ thương mại, nhưng khác nhau về bản chất pháp lý, mức độ nghiêm trọng và cách thức xử lý. Hành vi trốn thuế mang tính hình sự, thường do một doanh nghiệp cụ thể thực hiện với mục đích gian lận, bị xử lý nghiêm khắc bởi cơ quan thực thi pháp luật. Trong khi đó, hành vi lẩn tránh thuế mang tính hành chính, thường do một ngành hàng thực hiện với mục đích né tránh nghĩa vụ thuế thông qua các thủ thuật kỹ thuật, bị điều tra và xử lý bởi cơ quan quản lý thương mại. Việc phân biệt rõ hai loại hành vi này là cơ sở quan trọng để xây dựng chiến lược ứng phó hiệu quả, bảo vệ lợi ích hợp pháp của doanh nghiệp và duy trì uy tín của hàng hóa xuất khẩu Việt Nam trên thị trường quốc tế.

2. Quy trình, thủ tục điều tra PVTM của Hoa Kỳ

2.1. Tổng quan

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế ngày càng sâu rộng, Việt Nam đã vươn lên trở thành một trong những quốc gia có hoạt động xuất khẩu mạnh mẽ nhất thế giới. Theo thống kê mới nhất, Việt Nam hiện nằm trong nhóm 30 nền kinh tế có quy mô xuất khẩu lớn nhất toàn cầu. Điều này phản ánh sự phát triển vượt bậc của nền kinh tế Việt Nam, đặc biệt là trong lĩnh vực sản xuất và thương mại hàng hóa.

Tuy nhiên, đi kèm với sự tăng trưởng xuất khẩu là những thách thức ngày càng lớn từ các biện pháp phòng vệ thương mại do các nước nhập khẩu áp dụng. Tính đến hết tháng 5 năm 2024, đã có tổng cộng 251 vụ việc PVTM được khởi xướng đối với hàng hóa xuất khẩu của Việt Nam. Đây là con số đáng chú ý, cho thấy mức độ quan tâm và giám sát ngày càng chặt chẽ của các đối tác thương mại đối với hàng hóa có xuất xứ từ Việt Nam.

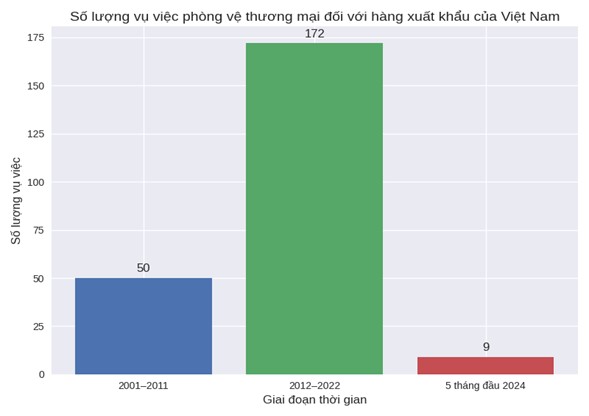

Biểu đồ 1: Số lượng vụ việc PVTM theo từng giai đoạn

Phân tích theo từng giai đoạn, có thể thấy xu hướng gia tăng rõ rệt về số lượng vụ việc PVTM. Trong giai đoạn 10 năm từ 2001 đến 2011, chỉ có 50 vụ việc được ghi nhận. Tuy nhiên, bước sang giai đoạn 2012–2022, số lượng vụ việc đã tăng lên đến 172 vụ, tức gần gấp 3,5 lần so với giai đoạn trước đó. Riêng trong 5 tháng đầu năm 2024, đã có thêm 9 vụ việc mới được khởi xướng, cho thấy xu hướng này vẫn tiếp tục diễn biến phức tạp và chưa có dấu hiệu giảm nhiệt.

2.2. Thị trường điều tra nhiều nhất

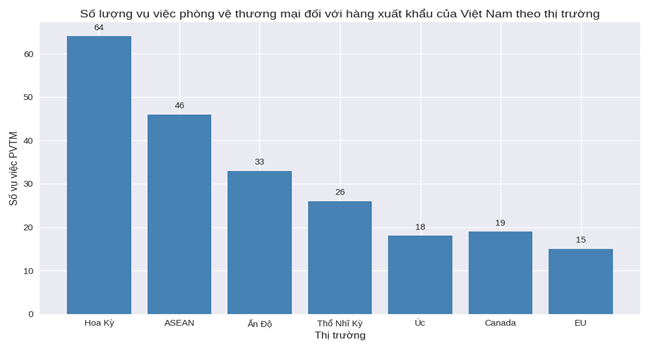

Trong số các quốc gia và khu vực tiến hành điều tra PVTM đối với hàng hóa xuất khẩu của Việt Nam, Hoa Kỳ là thị trường có số lượng vụ việc nhiều nhất, với tổng cộng 64 vụ. Điều này phản ánh chính sách thương mại chặt chẽ và hệ thống pháp lý nghiêm ngặt của Hoa Kỳ trong việc bảo vệ ngành sản xuất trong nước trước nguy cơ cạnh tranh không công bằng từ hàng nhập khẩu.

Biểu đồ 2: Số vụ việc PVTM theo thị trường

Tiếp theo là các nước trong khối ASEAN với 46 vụ việc, cho thấy ngay cả các đối tác trong khu vực cũng đang tăng cường sử dụng công cụ PVTM để bảo vệ lợi ích nội địa. Ấn Độ đứng thứ ba với 33 vụ, tiếp đến là Thổ Nhĩ Kỳ (26 vụ), Canada (19 vụ), Úc (18 vụ) và Liên minh châu Âu (EU) với 15 vụ. Sự phân bố này cho thấy các vụ việc PVTM không chỉ đến từ các thị trường truyền thống mà còn từ các thị trường mới nổi và khu vực lân cận.

2.3. Hình thức điều tra

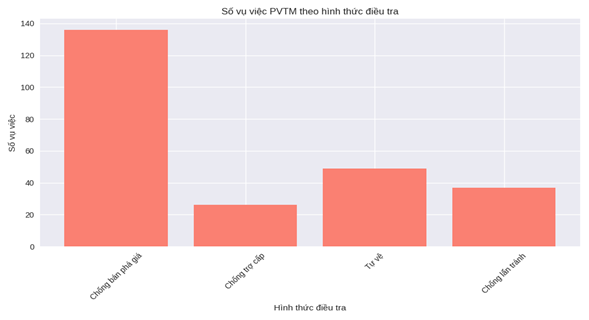

Xét về hình thức điều tra, biện pháp chống bán phá giá (CBPG) chiếm tỷ trọng lớn nhất với tổng cộng 136 vụ việc. Đây là hình thức phổ biến nhất trong các biện pháp PVTM, được áp dụng khi cơ quan điều tra xác định rằng hàng hóa nhập khẩu từ Việt Nam đang được bán với giá thấp hơn giá trị thông thường tại thị trường nước xuất khẩu, gây thiệt hại cho ngành sản xuất nội địa của nước nhập khẩu.

Biểu đồ 3: Số vụ việc PVTM theo hình thức điều tra

Tiếp theo là biện pháp tự vệ với 49 vụ việc, được áp dụng khi có sự gia tăng đột biến về lượng hàng nhập khẩu gây thiệt hại nghiêm trọng cho ngành sản xuất trong nước. Biện pháp chống trợ cấp (CTC) cũng được sử dụng với 26 vụ việc, nhằm xử lý các trường hợp hàng hóa được hưởng lợi từ các khoản trợ cấp không phù hợp từ chính phủ nước xuất khẩu.

Đáng chú ý là số lượng vụ việc điều tra chống lẩn tránh thuế PVTM cũng đang gia tăng, với 37 vụ việc được ghi nhận. Đây là hình thức điều tra nhằm xử lý các hành vi né tránh nghĩa vụ thuế PVTM thông qua các thủ thuật như chuyển tải qua nước thứ ba, thay đổi nhỏ về sản phẩm, hoặc sử dụng nguyên liệu từ nước bị áp thuế để sản xuất tại nước khác.

Tổng thể, các số liệu trên cho thấy Việt Nam đang đối mặt với áp lực ngày càng lớn từ các biện pháp PVTM của các nước nhập khẩu. Việc nắm rõ quy trình, thủ tục điều tra PVTM của Hoa Kỳ nói riêng và các nước nói chung là điều kiện tiên quyết để doanh nghiệp Việt Nam có thể chủ động ứng phó, bảo vệ quyền lợi hợp pháp và duy trì hoạt động xuất khẩu bền vững.

3. Xu hướng điều tra PVTM với Việt Nam

Trong những năm gần đây, xu hướng điều tra phòng vệ thương mại (PVTM) đối với hàng hóa xuất khẩu của Việt Nam đang có những chuyển biến rõ rệt cả về số lượng, phạm vi và mức độ phức tạp. Điều này phản ánh sự gia tăng đáng kể trong mức độ giám sát và kiểm soát của các nước nhập khẩu, đặc biệt là các thị trường lớn như Hoa Kỳ, Liên minh châu Âu, Ấn Độ và các nước ASEAN. Các biện pháp PVTM không chỉ giới hạn ở chống bán phá giá mà còn mở rộng sang các hình thức như chống trợ cấp, tự vệ và đặc biệt là chống lẩn tránh thuế – một xu hướng đang nổi lên mạnh mẽ trong thời gian gần đây.

Một trong những điểm đáng chú ý nhất là sự gia tăng nhanh chóng về số lượng vụ việc điều tra chống lẩn tránh và chống trợ cấp. Trước đây, các vụ việc PVTM chủ yếu tập trung vào chống bán phá giá, nhưng hiện nay, các cơ quan điều tra nước ngoài đang ngày càng quan tâm đến các hành vi lẩn tránh thuế PVTM, đặc biệt là các hành vi chuyển tải qua nước thứ ba, thay đổi nhỏ về sản phẩm hoặc sử dụng nguyên liệu từ nước bị áp thuế để sản xuất tại nước khác. Đồng thời, các vụ việc chống trợ cấp cũng tăng lên, tập trung vào việc xác định xem hàng hóa xuất khẩu từ Việt Nam có nhận được hỗ trợ tài chính không phù hợp từ chính phủ hay không. Việc Hoa Kỳ công bố dự thảo quy định mới vào tháng 5 năm 2023 đã dẫn đến sự gia tăng đáng kể số vụ việc trợ cấp được khởi xướng, cho thấy xu hướng điều tra đang mở rộng cả về chiều sâu và chiều rộng.

Phạm vi sản phẩm bị điều tra cũng ngày càng đa dạng, không chỉ giới hạn ở các mặt hàng có kim ngạch xuất khẩu lớn như tôm, cá tra, thép, gỗ, pin mặt trời mà còn mở rộng sang các sản phẩm trung bình và nhỏ như mật ong, giấy bọc thuốc lá, ghim dập, đĩa giấy, túi PE, tủ dụng cụ, máy cắt cỏ, lò xo đệm, bánh xe kéo bằng thép… Điều này cho thấy các cơ quan điều tra nước ngoài đang áp dụng biện pháp PVTM một cách toàn diện, không phân biệt quy mô ngành hàng, miễn là có dấu hiệu gây thiệt hại cho ngành sản xuất nội địa.

Không chỉ phạm vi sản phẩm, phạm vi điều tra cũng đang được mở rộng đáng kể. Các cơ quan điều tra như Bộ Thương mại Hoa Kỳ (DOC) đã tách riêng việc xem xét phạm vi sản phẩm khỏi điều tra lẩn tránh, đồng thời triển khai các hình thức điều tra mới như trợ cấp xuyên quốc gia, trợ cấp do định giá thấp tiền tệ, hoặc thậm chí là điều tra về việc chính phủ không hành động để ngăn chặn hành vi trợ cấp. Những hình thức điều tra này đòi hỏi doanh nghiệp phải cung cấp thông tin rất chi tiết, không chỉ về hoạt động sản xuất mà còn về chính sách tài chính, quan hệ với chính phủ, và các yếu tố vĩ mô khác.

Thị trường tiến hành điều tra cũng ngày càng mở rộng. Ngoài các thị trường truyền thống như Hoa Kỳ, EU, Ấn Độ, các nước ASEAN cũng đang gia tăng số lượng vụ việc PVTM đối với Việt Nam. Đặc biệt, sau khi Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) có hiệu lực, Mexico – một thành viên của CPTPP – đã bắt đầu tiến hành các vụ điều tra PVTM với hàng hóa xuất khẩu từ Việt Nam. Điều này cho thấy rằng ngay cả các đối tác trong khuôn khổ hiệp định thương mại tự do cũng không ngần ngại sử dụng công cụ PVTM để bảo vệ ngành sản xuất nội địa.

Một xu hướng đáng lo ngại khác là việc các cơ quan điều tra ngày càng áp dụng quy trình khắt khe hơn. Thời hạn trả lời các bản câu hỏi điều tra ngày càng ngắn, yêu cầu thông tin ngày càng chi tiết và phức tạp, việc xin gia hạn trở nên khó khăn hơn, và các tiền lệ pháp lý trong việc xác định xuất xứ hàng hóa cũng đang bị thay đổi. Điều này đặt ra thách thức lớn cho doanh nghiệp Việt Nam trong việc chuẩn bị hồ sơ, dữ liệu và nhân sự để đáp ứng yêu cầu điều tra trong thời gian ngắn.

Cuối cùng, một yếu tố có thể làm tăng mức thuế PVTM áp dụng đối với hàng hóa Việt Nam là vấn đề công nhận nền kinh tế thị trường (KTTT). Hoa Kỳ hiện vẫn chưa công nhận Việt Nam là nền KTTT, dẫn đến việc sử dụng chi phí của nước thứ ba để tính giá trị thông thường trong các vụ việc chống bán phá giá. Quy định mới của DOC có hiệu lực từ tháng 4 năm 2024 đã đặt ra thêm yêu cầu khắt khe đối với nước thay thế, có thể dẫn đến việc lựa chọn nước có trình độ phát triển cao hơn Việt Nam, từ đó làm tăng biên độ phá giá và mức thuế áp dụng.

Tổng thể, xu hướng điều tra PVTM với Việt Nam đang ngày càng phức tạp, đa chiều và khắt khe hơn. Doanh nghiệp xuất khẩu cần chủ động theo dõi diễn biến, nâng cao năng lực tuân thủ, và phối hợp chặt chẽ với cơ quan quản lý để ứng phó kịp thời, bảo vệ quyền lợi hợp pháp và duy trì hoạt động xuất khẩu bền vững.

4. Vấn đề nền kinh tế thị trường (KTTT)

Một trong những vấn đề then chốt ảnh hưởng đến kết quả các vụ việc điều tra phòng vệ thương mại (PVTM) của Hoa Kỳ đối với hàng hóa xuất khẩu từ Việt Nam là việc Hoa Kỳ chưa công nhận Việt Nam là nền kinh tế thị trường (KTTT). Việc không được công nhận là KTTT không chỉ mang tính chính trị và pháp lý mà còn có tác động trực tiếp đến cách thức tính toán biên độ phá giá trong các vụ việc chống bán phá giá (CBPG), từ đó ảnh hưởng đến mức thuế mà doanh nghiệp Việt Nam phải chịu khi xuất khẩu sang thị trường Hoa Kỳ.

Theo quy định của Bộ Thương mại Hoa Kỳ (DOC), trong các vụ việc CBPG đối với nước không được công nhận là KTTT, DOC không sử dụng dữ liệu chi phí sản xuất nội địa của nước bị điều tra để tính giá trị thông thường. Thay vào đó, DOC lựa chọn một nước thay thế có nền kinh tế thị trường để làm cơ sở tính toán chi phí sản xuất và giá trị thông thường của sản phẩm bị điều tra. Trong trường hợp của Việt Nam, các nước thường được DOC sử dụng làm nước thay thế bao gồm Bangladesh, Indonesia và Ấn Độ. Việc sử dụng dữ liệu từ các nước này có thể dẫn đến sự chênh lệch lớn giữa giá trị thông thường và giá xuất khẩu thực tế, từ đó làm tăng biên độ phá giá và mức thuế CBPG áp dụng.

Thực tế đã cho thấy hậu quả rõ rệt của việc không được công nhận là KTTT. Trong một số vụ việc CBPG trước đây, mức thuế sơ bộ mà DOC áp dụng đối với hàng hóa xuất khẩu từ Việt Nam đã lên tới hơn 410%, một con số rất cao và có thể khiến doanh nghiệp mất hoàn toàn khả năng cạnh tranh tại thị trường Hoa Kỳ. Mức thuế này không chỉ ảnh hưởng đến doanh thu và lợi nhuận của doanh nghiệp mà còn gây ra hệ lụy lớn đối với toàn ngành sản xuất, làm gián đoạn chuỗi cung ứng, giảm kim ngạch xuất khẩu và ảnh hưởng đến việc làm trong nước.

Đáng chú ý, từ ngày 24 tháng 4 năm 2024, DOC đã ban hành quy định mới siết chặt hơn nữa các tiêu chí lựa chọn nước thay thế trong các vụ việc CBPG đối với nước không phải KTTT. Theo quy định này, nước thay thế phải đáp ứng đồng thời ba tiêu chí quan trọng:

Thứ nhất, nước thay thế phải có mức độ phát triển kinh tế tương đồng với nước bị điều tra. Điều này nhằm đảm bảo rằng chi phí sản xuất, điều kiện thị trường và năng lực công nghiệp của nước thay thế không quá chênh lệch so với nước bị điều tra, từ đó phản ánh chính xác hơn giá trị thông thường của sản phẩm.

Thứ hai, nước thay thế phải có số lượng đáng kể các nhà sản xuất sản phẩm tương tự với sản phẩm bị điều tra. Tiêu chí này giúp đảm bảo rằng dữ liệu chi phí và giá cả được sử dụng là đại diện cho ngành sản xuất thực tế, tránh việc sử dụng dữ liệu từ một hoặc vài doanh nghiệp đơn lẻ không phản ánh đúng thị trường.

Thứ ba, giá trị thay thế phải sẵn có và đáng tin cậy. DOC yêu cầu dữ liệu được sử dụng phải minh bạch, có thể kiểm chứng và phù hợp với các tiêu chuẩn quốc tế. Điều này nhằm hạn chế việc sử dụng các nguồn dữ liệu không rõ ràng, thiếu tính đại diện hoặc có thể bị thao túng.

Việc siết chặt các tiêu chí lựa chọn nước thay thế có thể dẫn đến việc DOC lựa chọn các nước có trình độ phát triển cao hơn Việt Nam, nơi chi phí sản xuất và giá thành sản phẩm thường cao hơn. Điều này sẽ làm tăng giá trị thông thường được sử dụng để tính biên độ phá giá, từ đó đẩy mức thuế CBPG lên cao hơn nữa. Trong bối cảnh Việt Nam đang nỗ lực duy trì tăng trưởng xuất khẩu và mở rộng thị trường, đây là một thách thức lớn cần được xử lý một cách chiến lược.

Hiện nay, Việt Nam đang tích cực vận động để được Hoa Kỳ công nhận là nền kinh tế thị trường. Việc được công nhận sẽ giúp DOC sử dụng dữ liệu chi phí sản xuất nội địa của Việt Nam trong các vụ việc CBPG, từ đó phản ánh chính xác hơn thực trạng sản xuất và giá cả, giảm thiểu nguy cơ bị áp thuế cao một cách không hợp lý. Đây không chỉ là mục tiêu của Chính phủ mà còn là mong muốn của cộng đồng doanh nghiệp xuất khẩu, đặc biệt là các ngành hàng có kim ngạch lớn và thường xuyên bị điều tra như thép, gỗ, thủy sản, pin mặt trời…

Tóm lại, vấn đề công nhận nền kinh tế thị trường là một yếu tố mang tính quyết định trong các vụ việc PVTM của Hoa Kỳ đối với Việt Nam. Việc chưa được công nhận không chỉ làm tăng rủi ro pháp lý và thương mại mà còn ảnh hưởng đến năng lực cạnh tranh của hàng hóa Việt Nam trên thị trường quốc tế. Do đó, cần có sự phối hợp chặt chẽ giữa cơ quan quản lý nhà nước, hiệp hội ngành hàng và doanh nghiệp để thúc đẩy tiến trình công nhận KTTT, đồng thời chuẩn bị kỹ lưỡng hồ sơ, dữ liệu và chiến lược ứng phó trong các vụ việc PVTM.

5. Quy trình điều tra chống lẩn tránh của DOC

Bảng: Quy trình điều tra chống lẩn tránh của DOC

|

STT |

Bước |

Nội dung |

Thời hạn xử lý |

|---|---|---|---|

|

1 |

Khởi xướng điều tra |

DOC tự khởi xướng hoặc dựa trên đơn đề nghị từ bên yêu cầu |

Không quy định cụ thể |

|

2 |

Bình luận ban đầu |

Các bên liên quan nộp bình luận về đơn yêu cầu hoặc nội dung khởi xướng |

Trong vòng 30 ngày kể từ ngày khởi xướng |

|

3 |

Phản biện |

Các bên phản biện thông tin do bên khác cung cấp trong bình luận ban đầu |

Trong vòng 14 ngày sau khi bình luận được nộp |

|

4 |

Bản câu hỏi điều tra |

DOC gửi bản câu hỏi điều tra, các bên liên quan phải trả lời đầy đủ |

Theo thời hạn cụ thể do DOC quy định |

|

5 |

Thẩm tra tại chỗ |

DOC tiến hành xác minh thông tin tại cơ sở của doanh nghiệp |

Thời điểm do DOC quyết định |

|

6 |

Kết luận sơ bộ |

DOC ban hành kết luận sơ bộ về vụ việc điều tra chống lẩn tránh |

Trong vòng 150 ngày kể từ ngày khởi xướng |

|

7 |

Bình luận kết luận sơ bộ |

Các bên nộp bình luận và phản biện đối với kết luận sơ bộ của DOC |

14 ngày để bình luận, 7 ngày để phản biện |

|

8 |

Kết luận cuối cùng |

DOC ban hành kết luận cuối cùng về vụ việc điều tra |

Trong vòng 300 ngày, có thể gia hạn thêm 65 ngày |

6. Các hình thức lẩn tránh bị điều tra

Trong các vụ việc điều tra chống lẩn tránh biện pháp phòng vệ thương mại (PVTM), Bộ Thương mại Hoa Kỳ (DOC) thường xem xét một số hình thức phổ biến mà doanh nghiệp hoặc ngành sản xuất có thể sử dụng để né tránh nghĩa vụ thuế chống bán phá giá (CBPG) hoặc chống trợ cấp (CTC). Những hình thức này không mang tính chất gian lận hình sự như trốn thuế, nhưng vẫn có thể làm suy giảm hiệu lực của các biện pháp PVTM đã được áp dụng. Dưới đây là bốn hình thức lẩn tránh điển hình thường bị DOC điều tra và xử lý.

Thứ nhất là hình thức lắp ráp hoặc hoàn thiện sản phẩm tại Hoa Kỳ từ nguyên liệu hoặc bán thành phẩm có xuất xứ từ quốc gia đang bị áp thuế PVTM. Trong trường hợp này, các doanh nghiệp nhập khẩu các bộ phận, linh kiện hoặc nguyên liệu từ nước bị áp thuế, sau đó thực hiện công đoạn lắp ráp hoặc hoàn thiện cuối cùng ngay tại Hoa Kỳ. Nếu quá trình này không tạo ra giá trị gia tăng đáng kể, hoặc chỉ là công đoạn đơn giản như đóng gói, lắp ráp sơ bộ, thì DOC có thể kết luận rằng đây là hành vi lẩn tránh thuế. Mục tiêu của hình thức này là lợi dụng việc sản phẩm cuối cùng được sản xuất tại Hoa Kỳ để tránh bị áp thuế PVTM, dù phần lớn giá trị sản phẩm vẫn đến từ nước bị áp thuế.

Thứ hai là hình thức lắp ráp hoặc hoàn thiện sản phẩm tại một nước thứ ba – tức là quốc gia không phải Hoa Kỳ và cũng không phải quốc gia bị áp thuế PVTM. Đây là một hình thức chuyển tải phổ biến, trong đó doanh nghiệp chuyển nguyên liệu hoặc bán thành phẩm từ nước bị áp thuế sang nước thứ ba, thực hiện công đoạn sản xuất đơn giản tại đó, rồi xuất khẩu sản phẩm hoàn chỉnh sang Hoa Kỳ. Nếu DOC xác định rằng công đoạn sản xuất tại nước thứ ba không tạo ra giá trị gia tăng đáng kể, hoặc chỉ là bước trung gian để thay đổi xuất xứ hàng hóa, thì sản phẩm vẫn có thể bị coi là thuộc phạm vi của lệnh áp thuế gốc. Hình thức này thường được áp dụng khi doanh nghiệp muốn tránh bị phát hiện gian lận xuất xứ trực tiếp, nhưng vẫn duy trì chuỗi cung ứng từ nước bị áp thuế.

Thứ ba là hành vi thay đổi nhỏ về hình dạng, tính chất vật lý, mục đích sử dụng cuối cùng, kênh phân phối thương mại, hoặc cách thức quảng cáo và trưng bày sản phẩm. Đây là hình thức lẩn tránh mang tính kỹ thuật, trong đó doanh nghiệp điều chỉnh sản phẩm một cách không đáng kể để tránh bị coi là cùng loại với sản phẩm đang bị áp thuế. Ví dụ, thay đổi kích thước, màu sắc, hoặc bao bì sản phẩm mà không làm thay đổi bản chất hoặc công dụng chính của sản phẩm. DOC sẽ xem xét các yếu tố như chi phí thay đổi, kỳ vọng của người tiêu dùng, và sự tương đồng trong cách sử dụng để xác định liệu sản phẩm đã thực sự khác biệt hay chỉ là sự điều chỉnh nhằm né tránh thuế.

Cuối cùng là hình thức phát triển phiên bản mới của sản phẩm nhưng vẫn sử dụng nguyên liệu từ nước bị áp thuế. Trong trường hợp này, doanh nghiệp giới thiệu sản phẩm mới với một số tính năng bổ sung hoặc cải tiến, nhưng phần lớn cấu trúc và nguyên liệu vẫn giống với sản phẩm gốc đang bị áp thuế. DOC sẽ đánh giá xem phiên bản mới có thực sự khác biệt về tính chất vật lý, mục đích sử dụng, kênh phân phối và mức độ phổ biến trên thị trường hay không. Nếu sản phẩm mới chỉ là biến thể không đáng kể của sản phẩm gốc, hoặc chưa được thương mại hóa rộng rãi tại thời điểm áp thuế, thì vẫn có thể bị coi là thuộc phạm vi của lệnh PVTM ban đầu.

Tất cả các hình thức trên đều nhằm mục đích né tránh nghĩa vụ thuế PVTM mà không vi phạm trực tiếp quy định hình sự. Tuy nhiên, nếu bị DOC kết luận là hành vi lẩn tránh, sản phẩm sẽ bị áp dụng mức thuế tương đương với sản phẩm gốc, ảnh hưởng nghiêm trọng đến khả năng cạnh tranh và xuất khẩu của doanh nghiệp. Vì vậy, việc nhận diện và phòng ngừa các hình thức lẩn tránh là rất quan trọng đối với cả doanh nghiệp và cơ quan quản lý.

7. Vụ việc điển hình: Gỗ dán nhập khẩu từ Việt Nam

Vụ việc điều tra chống lẩn tránh thuế phòng vệ thương mại (PVTM) đối với mặt hàng gỗ dán nhập khẩu từ Việt Nam vào Hoa Kỳ là một trong những trường hợp điển hình phản ánh mức độ giám sát ngày càng chặt chẽ của Bộ Thương mại Hoa Kỳ (DOC) đối với hàng hóa xuất xứ từ Việt Nam. Quá trình điều tra kéo dài hơn ba năm, với nhiều bước thủ tục phức tạp, cho thấy tính nghiêm ngặt trong việc xác định hành vi lẩn tránh thuế CBPG (chống bán phá giá) và CTC (chống trợ cấp).

Cụ thể, vụ việc được DOC khởi xướng vào ngày 17 tháng 6 năm 2020, sau khi nhận được đề nghị điều tra từ nguyên đơn với nghi ngờ rằng một số sản phẩm gỗ dán xuất khẩu từ Việt Nam có thể đang lẩn tránh các biện pháp thuế PVTM đã được áp dụng đối với gỗ dán nhập khẩu từ Trung Quốc. Sau hơn hai năm thu thập thông tin và phân tích dữ liệu, DOC đã ban hành kết luận sơ bộ vào ngày 25 tháng 7 năm 2022. Trong giai đoạn này, DOC xác định rằng có dấu hiệu cho thấy một số sản phẩm gỗ dán từ Việt Nam sử dụng nguyên liệu đầu vào là ván bóc nhập khẩu từ Trung Quốc, và quá trình sản xuất tại Việt Nam không tạo ra giá trị gia tăng đáng kể.

Tiếp theo, từ ngày 17 đến ngày 25 tháng 10 năm 2022, DOC tiến hành thẩm tra tại chỗ đối với các doanh nghiệp Việt Nam có liên quan nhằm xác minh tính chính xác của các thông tin đã cung cấp trong bản trả lời câu hỏi điều tra. Sau đó, vào ngày 15 tháng 2 năm 2023, DOC tổ chức phiên tham vấn công khai để lắng nghe ý kiến từ các bên liên quan, bao gồm doanh nghiệp xuất khẩu, nhà nhập khẩu Hoa Kỳ và đại diện chính phủ Việt Nam.

Kết luận cuối cùng được DOC ban hành vào ngày 17 tháng 7 năm 2023. Theo đó, DOC xác định rằng gỗ dán nhập khẩu từ Việt Nam có lõi sử dụng ván bóc có nguồn gốc từ Trung Quốc bị coi là hành vi lẩn tránh thuế CBPG và CTC đang áp dụng đối với gỗ dán nhập khẩu từ Trung Quốc. Trên cơ sở đó, DOC yêu cầu Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP) áp dụng mức thuế gốc 206,34% đối với các lô hàng thuộc diện điều tra kể từ ngày khởi xướng. Đây là mức thuế rất cao, có thể ảnh hưởng nghiêm trọng đến khả năng cạnh tranh và xuất khẩu của doanh nghiệp Việt Nam.

Tuy nhiên, DOC cũng đưa ra cơ chế tự xác nhận cho các doanh nghiệp Việt Nam nhằm tạo điều kiện miễn trừ khỏi biện pháp thuế nếu chứng minh được rằng sản phẩm không sử dụng nguyên liệu từ Trung Quốc. Theo đó, các doanh nghiệp (trừ 37 công ty bị đánh giá là không hợp tác đầy đủ) có thể nộp mẫu tờ khai tự xác nhận kèm theo các tài liệu chứng minh như hóa đơn, đơn đặt hàng, biên bản sản xuất… cho nhà nhập khẩu Hoa Kỳ. Nhà nhập khẩu cũng phải hoàn tất thủ tục xác nhận trước khi hàng hóa được vận chuyển. Đây là cơ hội để các doanh nghiệp Việt Nam tiếp tục duy trì hoạt động xuất khẩu sang thị trường Hoa Kỳ một cách hợp pháp và minh bạch.

8. Đánh giá sự hợp tác của doanh nghiệp

Trong quá trình điều tra chống lẩn tránh thuế phòng vệ thương mại (PVTM) đối với mặt hàng gỗ dán nhập khẩu từ Việt Nam, Bộ Thương mại Hoa Kỳ (DOC) đã tiến hành đánh giá mức độ hợp tác của các doanh nghiệp Việt Nam thông qua việc gửi bản câu hỏi điều tra chính thức. Tổng cộng có 59 doanh nghiệp sản xuất và xuất khẩu gỗ dán tại Việt Nam được DOC lựa chọn để gửi bản câu hỏi, yêu cầu cung cấp thông tin chi tiết về quy trình sản xuất, nguồn gốc nguyên liệu, hoạt động nhập khẩu và xuất khẩu, cũng như các mối quan hệ liên kết với doanh nghiệp nước ngoài.

Tuy nhiên, kết quả thu được cho thấy mức độ hợp tác của các doanh nghiệp còn nhiều hạn chế. Trong số 59 doanh nghiệp được yêu cầu cung cấp thông tin, có tới 14 doanh nghiệp hoàn toàn không phản hồi hoặc không nộp bản trả lời theo yêu cầu của DOC. Đây là một tỷ lệ khá cao, phản ánh sự thiếu chủ động hoặc chưa nhận thức đầy đủ về tầm quan trọng của việc tham gia vào quy trình điều tra để bảo vệ quyền lợi xuất khẩu.

Ngoài ra, trong số 45 doanh nghiệp có phản hồi, có tới 22 doanh nghiệp bị DOC đánh giá là trả lời không đầy đủ, không nhất quán hoặc thiếu độ tin cậy. Những lỗi phổ biến mà DOC ghi nhận bao gồm: không xác định rõ nguồn gốc nguyên liệu đầu vào, đặc biệt là không phân biệt được giữa nguyên liệu sản xuất trong nước và nguyên liệu nhập khẩu từ Trung Quốc; không cung cấp đầy đủ chứng từ mua bán để đối chiếu với thông tin đã khai báo; che giấu việc nhập khẩu nguyên liệu từ Trung Quốc trong thời kỳ điều tra; và cung cấp thông tin mâu thuẫn về danh sách nhà cung cấp, loại nguyên liệu sử dụng, hoặc khối lượng nhập khẩu.

Việc không hợp tác đầy đủ hoặc cung cấp thông tin không chính xác không chỉ ảnh hưởng đến kết quả điều tra của từng doanh nghiệp mà còn có thể dẫn đến việc DOC áp dụng mức thuế toàn quốc cao cho toàn bộ ngành hàng. Đồng thời, các doanh nghiệp không hợp tác sẽ không được tham gia cơ chế tự xác nhận để được miễn trừ khỏi biện pháp thuế, làm giảm khả năng duy trì hoạt động xuất khẩu sang thị trường Hoa Kỳ. Vì vậy, việc nâng cao nhận thức và năng lực phối hợp trong các vụ việc PVTM là yêu cầu cấp thiết đối với doanh nghiệp Việt Nam trong bối cảnh hội nhập ngày càng sâu rộng.

9. Khuyến nghị

Để ứng phó hiệu quả với các vụ việc điều tra phòng vệ thương mại (PVTM) ngày càng gia tăng từ các thị trường xuất khẩu lớn như Hoa Kỳ, EU, Ấn Độ và ASEAN, cần có sự phối hợp chặt chẽ giữa cơ quan quản lý nhà nước, hiệp hội ngành hàng và cộng đồng doanh nghiệp. Dưới đây là một số khuyến nghị cụ thể nhằm nâng cao năng lực phòng vệ và giảm thiểu rủi ro trong hoạt động xuất khẩu.

9.1. Đối với cơ quan quản lý nhà nước, cần chủ động xây dựng hệ thống cảnh báo sớm về các nguy cơ bị điều tra PVTM từ các thị trường nước ngoài. Việc theo dõi sát diễn biến thương mại quốc tế, cập nhật thông tin về các biện pháp PVTM mới được ban hành, cũng như phổ biến kịp thời đến doanh nghiệp là yếu tố then chốt giúp nâng cao khả năng phòng ngừa. Đồng thời, các cơ quan chức năng cần hỗ trợ doanh nghiệp trong việc chuẩn bị hồ sơ, dữ liệu phục vụ quá trình điều tra, bao gồm hướng dẫn cách trả lời bản câu hỏi, cung cấp mẫu biểu, và tư vấn pháp lý khi cần thiết. Việc thẩm định kỹ lưỡng khi cấp phép xuất khẩu, đặc biệt đối với các mặt hàng có nguy cơ cao bị điều tra, cũng là một biện pháp quan trọng nhằm đảm bảo tính minh bạch và tuân thủ quy định quốc tế. Ngoài ra, cơ quan quản lý cần chủ động trao đổi, đàm phán với DOC (Bộ Thương mại Hoa Kỳ) và Chính phủ Hoa Kỳ để bảo vệ lợi ích chính đáng của doanh nghiệp Việt Nam, đồng thời thúc đẩy tiến trình công nhận nền kinh tế thị trường cho Việt Nam.

9.2. Đối với hiệp hội ngành hàng và doanh nghiệp xuất khẩu, việc nâng cao năng lực tuân thủ các quy định PVTM là yêu cầu cấp thiết. Doanh nghiệp cần chủ động cập nhật kiến thức về luật PVTM, hiểu rõ quy trình điều tra, và chuẩn bị sẵn sàng các tài liệu chứng minh nguồn gốc nguyên liệu, quy trình sản xuất, và mối quan hệ thương mại. Việc cung cấp thông tin minh bạch, chính xác và đầy đủ trong quá trình điều tra không chỉ giúp doanh nghiệp tránh bị áp thuế cao mà còn góp phần xây dựng uy tín với cơ quan điều tra nước ngoài. Các doanh nghiệp cũng cần tham gia đầy đủ vào quy trình điều tra, từ việc trả lời bản câu hỏi, tham vấn công khai, đến thẩm tra tại chỗ. Đặc biệt, đối với các vụ việc chống lẩn tránh, doanh nghiệp nên tận dụng cơ chế tự xác nhận nếu đáp ứng đủ điều kiện, nhằm chứng minh sản phẩm không sử dụng nguyên liệu từ nước bị áp thuế gốc và được miễn trừ khỏi biện pháp PVTM.

Tóm lại, sự chủ động, hợp tác và minh bạch từ cả phía nhà nước và doanh nghiệp là yếu tố quyết định để bảo vệ lợi ích xuất khẩu của Việt Nam trong bối cảnh cạnh tranh toàn cầu ngày càng khốc liệt.