Các biện pháp phòng vệ thương mại của Canada

a. Giới thiệu chung

Các biện pháp phòng vệ thương mại (bao gồm chống bán phá giá, chống trợ cấp và tự vệ) là những công cụ có thể tạo ra rào cản đối với luồng hàng hóa nhập khẩu (thông qua việc điều tra chống bán phá giá, chống trợ cấp, tự vệ và sau đó áp dụng biện pháp thuế bổ sung/hạn chế nhập khẩu). Đây là các biện pháp mà WTO cho phép nước nhập khẩu được sử dụng để đối phó với tình trạng hàng nhập khẩu từ nước ngoài bán phá giá, được trợ cấp hoặc nhập khẩu ồ ạt vào nước mình gây thiệt hại đáng kể hoặc nghiêm trọng cho ngành sản xuất trong nước. Tuy nhiên, WTO yêu cầu các nước nhập khẩu khi điều tra và áp dụng các biện pháp này phải tuân thủ những điều kiện, yêu cầu cũng như các trình tự, thủ tục nhất định.

Canada là nước sử dụng khá phổ biến công cụ phòng vệ thương mại. Hiện tại, Canada đã và đang sử dụng các biện pháp phòng vệ thương mại: biện pháp chống bán phá giá, biện pháp chống trợ cấp, biện pháp tự vệ và biện pháp chống lẩn tránh biện pháp phòng vệ thương mại đối với hàng hóa nhập khẩu vào nước này.

Theo quy định của Tòa án thương mại quốc tế Canada (viết tắt là CITT), Canada là một quốc gia thương mại. Sự thịnh vượng kinh tế của quốc gia và của các nhà sản xuất Canada phụ thuộc vào khả năng tiếp cận an toàn vào các thị trường xuất khẩu chính và dòng nhập khẩu đáng tin cậy có giá cạnh tranh từ các thị trường trên thế giới. Đó là lý do tại sao Canada từ lâu đã đề xuất các quy tắc thương mại quốc tế nhằm tạo ra sân chơi công bằng đối với các đối tác trên thế giới và đảm bảo rằng các nhà sản xuất Canada có thể giao thương theo các điều kiện không chỉ tự do mà còn công bằng.

Các điều khoản thương mại tự do thúc đẩy cạnh tranh toàn cầu lành mạnh. Trong đó, các công công cụ phòng vệ thương mại nhằm nhằm đảm bảo rằng các hành vi thương mại không công bằng không gây thiệt hại cho các nhà sản xuất Canada, các công cụ này sẽ làm “suy yếu” khả năng tiếp cận thị trường toàn cầu của các hành vi thương mại không công bằng.

Theo luật pháp của Canada, các vụ việc điều tra chống bán phá giá, chống trợ cấp hay chống lẩn tránh biện pháp phòng vệ thương mại do Cơ quan Biên phòng Canada (CBSA) thực hiện, theo quy định của Đạo luật về các biện pháp nhập khẩu khẩu đặc biệt (SIMA) để xác định liệu hành vi bán phá giá, trợ cấp và lẩn tránh biện pháp phòng vệ thương mại có đang xảy ra hay không. Nếu kết luận là có hành vi thương mại không công bằng, Tòa án Thương mại quốc tế Canada (CITT) sẽ sửa đổi biện pháp để mở rộng thuế với hàng hóa nhập khẩu là đối tượng của vụ việc điều tra. Tòa án Thương mại Quốc tế Canada là cơ quan đi đầu trong các nỗ lực của Canada nhằm cân bằng thương mại tự do và công bằng.

b. Biện pháp chống bán phá giá và chống trợ cấp

Tại Canada, các biện pháp chống bán phá giá và chống trợ cấp được coi là hai trụ cột của hệ thống các biện pháp phòng vệ thương mại trong thương mại quốc tế và được sử dụng như một chiếc van an toàn để bảo vệ thị trường trong nước trước sự thâm nhập của hàng hóa nước ngoài. Về bản chất, biện pháp chống bán phá giá và chống trợ cấp được áp dụng để đối phó với hành vi cạnh tranh không lành mạnh hay không công bằng của hàng hóa nhập khẩu. Trong khi biện pháp chống bán phá giá là để đối phó với hành vi bán sản phẩm với giá thấp nhằm chiếm lĩnh thị trường và tiến tới loại bỏ dần các đối thủ cạnh tranh thì biện pháp chống trợ cấp được áp dụng để loại bỏ tác động tiêu cực gây ra cho ngành sản xuất hàng hóa trong nước xuất phát từ các chính sách trợ cấp của chính phủ nước xuất khẩu. Cụ thể:

Hành vi bán phá giá được xác định khi hàng hóa được xuất khẩu cho các nhà nhập khẩu ở Canada với giá thấp hơn giá bán của hàng hóa đó tại nước xuất khẩu hoặc khi hàng hóa được bán cho Canada với giá không có lợi cho ngành sản xuất nội địa. Lượng bán phá giá đối với hàng hóa nhập khẩu có thể được bù đắp bằng việc áp dụng thuế "chống bán phá giá".

Trong khi đó, hành vi trợ cấp xảy ra khi hàng hóa nhập khẩu vào Canada được hưởng lợi từ hỗ trợ tài chính của chính phủ nước xuất khẩu. Số tiền trợ cấp đối với hàng hóa nhập khẩu có thể được bù đắp bằng việc áp dụng thuế "đối kháng". Ví dụ về trợ cấp: cho vay với lãi suất ưu đãi, các khoản trợ cấp, ưu đãi thuế,…

Khi hàng hóa nhập khẩu vào Canada được cho là có hành cạnh tranh không công bằng, nếu các hàng hóa này gây ra thiệt hại nghiêm trọng hoặc hoặc bị đe dọa gây thiệt hại đáng kể hoặc ngăn cản cản sự hình thành của ngành sản xuất trong nước thì biện pháp chống bán phá và chống trợ cấp sẽ được áp dụng.

CITT chịu trách nhiệm chung trong việc quản lý luật trong nội địa của Canada bằng cách điều chỉnh các hành vi buôn bán không công bằng, bên cạnh đó còn có Đạo luật về các biện pháp nhập khẩu đặc biệt (SIMA) và Cơ quan Dịch vụ Biên giới Canada (CBSA) cùng nhau phối hợp và giải quyết những vụ việc liên quan tới áp dụng biện pháp phòng vệ thương mại.

Hồ sơ yêu cầu

Ngành sản xuất các mặt hàng được xác định là có hành vi cạnh tranh không công bằng nội địa có thể gửi đơn khiếu nại lên CBSA nếu nghi ngờ rằng hàng hóa nhập khẩu đang bị bán phá giá hoặc được trợ cấp và gây thiệt hại nghiêm trọng cho ngành sản xuất của Canada. Hiệp hội các nhà sản xuất cũng có thể thay mặt các thành viên nộp đơn khiếu nại. Đơn yêu cầu áp dụng biện pháp chống bán phá giá và chống trợ cấp bằng văn bản phải bao gồm thông tin về hàng hóa do Canada sản xuất, các mặt hàng nhập khẩu cạnh tranh, ngành sản xuất trong nước và các điều kiện trên thị trường Canada. Ngoài ra, đơn yêu cầu phải cung cấp bằng chứng liên quan đến việc bán phá giá hoặc trợ cấp hàng hóa nhập khẩu và dẫn đến thiệt hại cho ngành công nghiệp Canada.

Khởi xướng

CBSA sẽ đánh giá đơn yêu cầu và có thể tiến hành khởi xướng điều tra chính thức để xác định xem hàng hóa nhập khẩu vào Canada có hành vi bán phá giá hay được trợ cấp hay không. Để đảm bảo có đủ sự hỗ trợ của ngành sản xuất Canada cho cuộc điều tra, các nhà sản xuất đại diện cho ít nhất 25% tổng khối lượng hoặc số lượng hàng hóa tương tự được sản xuất của ngành sản xuất trong nước.

Quyết định khởi xướng điều tra chống bán phá giá, chống trợ cấp được đưa ra trong vòng 30 ngày kể từ khi nhận được hồ sơ yêu cầu. Nếu CBSA cho rằng có bằng chứng cho thấy việc bán phá giá hay trợ cấp đang xảy ra, dựa trên các yếu tố chống bán phá giá, chống trợ cấp quy định, CBSA sẽ khởi xướng điều tra. Quyết định khởi xướng có thể được đưa ra đối với một số hoặc tất cả hàng hóa được xác định trong hồ sơ yêu cầu. Tương tự như vậy, một cuộc điều tra có thể liên quan cụ thể đến một số hàng hóa từ một nước. CBSA sẽ xác định cách thức mà một cuộc điều tra được khởi xướng và phụ thuộc vào tìn hình của từng vụ việc.

Nếu CBSA quyết định không khởi xướng, tất cả các hành động liên quan đến hồ sơ yêu cầu đều bị chấm dứt. CBSA sẽ thông báo cho nguyên đơn và đưa ra lý do cho quyết định của mình.

Khi khởi xướng, Yêu cầu thông tin (RFI) (bảng câu hỏi) sẽ được gửi đến các nhà nhập khẩu, xuất khẩu, nhà cung cấp và nhà sản xuất hàng hóa nước ngoài bị điều tra cũng như các nhà sản xuất hàng hóa tương tự ở Canada để có được thông tin cần thiết cho cuộc điều tra. Bảng câu hỏi có kèm theo Hướng dẫn chung để hỗ trợ các bên chuẩn bị thông tin cần thiết, trong đó xác định thời kỳ điều tra và giải thích về thông tin sẽ được cung cấp cho các tình huống cụ thể cũng như các quy tắc về việc xử lý, sử dụng và công bố thông tin mật.

Quá trình điều tra

Một cuộc điều tra về thiệt hại sẽ do CITT tiến hành độc lập ngay sau khi CBSA gửi bản sao hồ sơ yêu cầu áp dụng biện pháp chống bán phá giá và chống trợ cấp đối với hàng hóa nhập khẩu vào Canada. CITT tổ chức các phiên điều trần công khai nơi các bên quan tâm được phép trình bày các lập luận của họ và chất vấn các nhân chứng. Các bên quan tâm thường bao gồm các nhà sản xuất và nhập khẩu Canada, cũng như các nhà xuất khẩu nước ngoài.

Điều tra sơ bộ: Theo điều 34(2) SIMA, CITT phải ban hành thông báo điều tra sơ bộ về thiệt hại tại Công báo nếu CBSA điều tra hành vi phá giá và/hoặc trợ cấp sau khi nhận được hồ sơ đầy đủ, hợp lệ. CITT phải gửi cho CBSA thông báo này. Thông báo cũng được gửi cho nguyên đơn, tất cả các nhà nhập khẩu, nhà xuất khẩu, nhà sản xuất nước ngoài được biết, chính phủ nước ngoài liên quan, bất kỳ hiệp hội thương mại nào được biết là có mối quan tâm cụ thể tới cuộc điều tra sơ bộ hoặc công đoàn đại diện cho những người lao động của ngành sản xuất trong nước. CITT cũng đăng thông báo và lịch trình các sự kiện tại trang web của mình. Thông báo này nêu các trình tự thủ tục và hướng dẫn về các vấn đề mà các bên liên quan phải nêu tại bản đệ trình. CITT có 60 ngày để nhận bản đệ trình từ các bên và chính phủ liên quan, và quyết định liệu có bằng chứng hợp lý cho thấy có thiệt hại do hàng nhập khẩu. Do thời gian ngắn, CITT chủ yếu dựa vào thông tin do CBSA cung cấp và các bản đệ trình từ các bên. Đôi lúc, CITT ban hành các bảng câu hỏi tập trung vào những vấn đề cụ thể hoặc tổ chức phiên tranh tụng 1 ngày để giải quyết các vấn đề pháp lý cụ thể. Trên cơ sở những thông tin nhận được, CITT phải quyết định liệu bằng chứng “chỉ ra một cách hợp lý” rằng nhà sản xuất Canada đã bị thiệt hại hoặc đe doạ thiệt hại bởi hàng nhập khẩu phá giá/trợ cấp hay không. SIMA không định nghĩa việc “chỉ ra một cách hợp lý”, nhưng CITT xem xét liệu thông tin có phù hợp, chính xác và đầy đủ. Nói cách khác, CITT xem xét liệu các cáo buộc của nhà sản xuất trong nước có thể kiểm tra được không. Nếu CITT kết luận rằng không có thiệt hại, CITT sẽ ra quyết định và nêu lý do cho quyết định của mình và vụ việc điều tra của CBSA cũng chấm dứt.

Nếu CITT kết luận rằng có bằng chứng hợp lý về thiệt hại, CITT ra quyết định và lý do, CBSA có thêm 30 đến 75 ngày để đưa ra kết luận sơ bộ về phá giá/trợ cấp và áp thuế sơ bộ hoặc chấm dứt vụ điều tra (nếu không có phá giá/trợ cấp) và do đó chấm dứt thủ tục điều tra thiệt hại của CITT.

Bảng 1. Các sự kiện chính trong giai đoạn sơ bộ

|

Ngày |

Sự kiện chính |

|

0 |

CBSA ban hành thông báo khởi xướng điều tra sơ bộ về phá giá/trợ cấp. Gửi tới CITT thông tin do CBSA tổng hợp |

|

1 |

CITT ban hành thông báo khởi xướng điều tra sơ bộ về thiệt hại và lịch trình các sự kiện |

|

13 |

Thông báo tham gia và đại diện, thông báo và cam kết về bảo mật thông tin |

|

14 |

Gửi danh sách các bên tham gia |

|

18 |

Gửi thông tin nhận từ CBSA |

|

28 |

Bản đệ trình của các bên phản đối đơn kiện |

|

35 |

Bản đệ trình trả lời của nguyên đơn và các bên khác ủng hộ đơn kiện |

|

60 |

CITT ban hành kết luận sơ bộ về thiệt hại |

|

75 |

CITT ban hành lý do đối với kết luận nêu trên |

CITT cũng có thể xem xét có loại trừ một số sản phẩm (theo yêu cầu của một bên hoặc do CITT tự đưa ra) khỏi phạm vi áp thuế nếu có bằng chứng rằng hàng hoá nhập khẩu này không gây thiệt hại cho nhà sản xuất Canada (ví dụ như không có sản xuất trong nước của sản phẩm tương tự). Quy trình này bao gồm việc nộp yêu cầu loại trừ, ngành sản xuất trong nước trả lời yêu cầu và trả lời của bên yêu cầu loại trừ.

Sau khi ban hành quyết định, CITT phải ban hành báo cáo giải thích về quyết định của mình trong vòng 15 ngày.

Nếu CITT kết luận rằng nhà sản xuất Canada bị thiệt hại/đe doạ thiệt hại, CBSA sẽ áp thuế CBPG/CTC và lệnh áp thuế sẽ có hiệu lực trong 5 năm.

Điều tra cuối cùng: theo điều 42 SIMA, CITT phải ban hành thông báo điều tra cuối cùng nếu CBSA ra kết luận sơ bộ có thiệt hại/trợ cấp (thông báo này cũng được gửi cho các bên và công khai tương tự như ở giai đoạn điều tra sơ bộ).

Thông báo điều tra: mô tả ngắn gọn vai trò và trách nhiệm của CITT trong việc tiến hành điều tra cuối cùng về thiệt hại. Thông tin chi tiết về nội dung thông báo được quy định tại điều 54 của Quy định CITTT. Khi bắt đầu giai đoạn điều tra này, CITT chuyển hồ sơ của giai đoạn trước sang hồ sơ của giai đoạn này. Giai đoạn này kéo dài 120 ngày và có 2 giai đoạn: giai đoạn điều tra (thu thập thông tin) và giai đoạn xét xử (thông tin được đánh giá và ra quyết định).

CITT cũng có thể xem xét có loại trừ một số sản phẩm (theo yêu cầu của một bên hoặc do CITT tự đưa ra) khỏi phạm vi áp thuế nếu có bằng chứng rằng hàng hoá nhập khẩu này không gây thiệt hại cho nhà sản xuất Canada (ví dụ như không có sản xuất trong nước của sản phẩm tương tự). Quy trình này bao gồm việc nộp yêu cầu loại trừ, ngành sản xuất trong nước trả lời yêu cầu và trả lời của bên yêu cầu loại trừ. Sau khi ban hành quyết định, CITT phải ban hành báo cáo giải thích về quyết định của mình trong vòng 15 ngày.

Nếu CITT kết luận rằng nhà sản xuất Canada bị thiệt hại/đe doạ thiệt hại, CBSA sẽ áp thuế CBPG/CTC và lệnh áp thuế sẽ có hiệu lực trong 5 năm.

Bảng 2. Các sự kiện chính trong giai đoạn điều tra cuối cùng

|

Ngày |

Sự kiến chính |

|

0 |

Nhận quyết định sơ bộ về phá giá/trợ cấp và thông tin liên quan từ CBSA |

|

1 |

CITT ban hành thông báo khởi xướng điều tra và lịch trình các sự kiện Gửi bảng câu hỏi lên trang web |

|

15 |

Thông báo tham gia và đại diện, tuyên bố và cam kết về bảo mật thông tin |

|

22 |

Các bên trả lời bảng câu hỏi của CITT |

|

50 |

Gửi hồ sơ chính thức của CITT bao gồm bản trả lời câu hỏi, báo cáo điều tra và danh sách các bên tham gia |

|

50-73 |

Yêu cầu cung cấp thông tin và phản đối yêu cầu cung cấp thông tin, ban hành hướng dẫn của CITT và nhận bản trả lời yêu cầu cung cấp thông tin |

|

57-73 |

Yêu cầu loại trừ sản phẩm, bản trả lời của nhà sản xuất trong nước và bản phản bác các bản trả lời này |

|

58 |

Đệ trình của các bên ủng hộ kết luận có thiệt hại |

|

66 |

Đệ trình của các bên phản đối kết luận thiệt hại |

|

74 |

Trả lời bản đệ trình của các bên ủng hộ kết luận có thiệt hại |

|

90 |

Bắt đầu phiên tranh tụng Ban hành kết luận cuối cùng của CBSA về phá giá/trợ cấp và thông tin liên quan |

|

120 |

Ban hành kết luận của CITT |

|

135 |

Ban hành bản giải thích lý do của CITT |

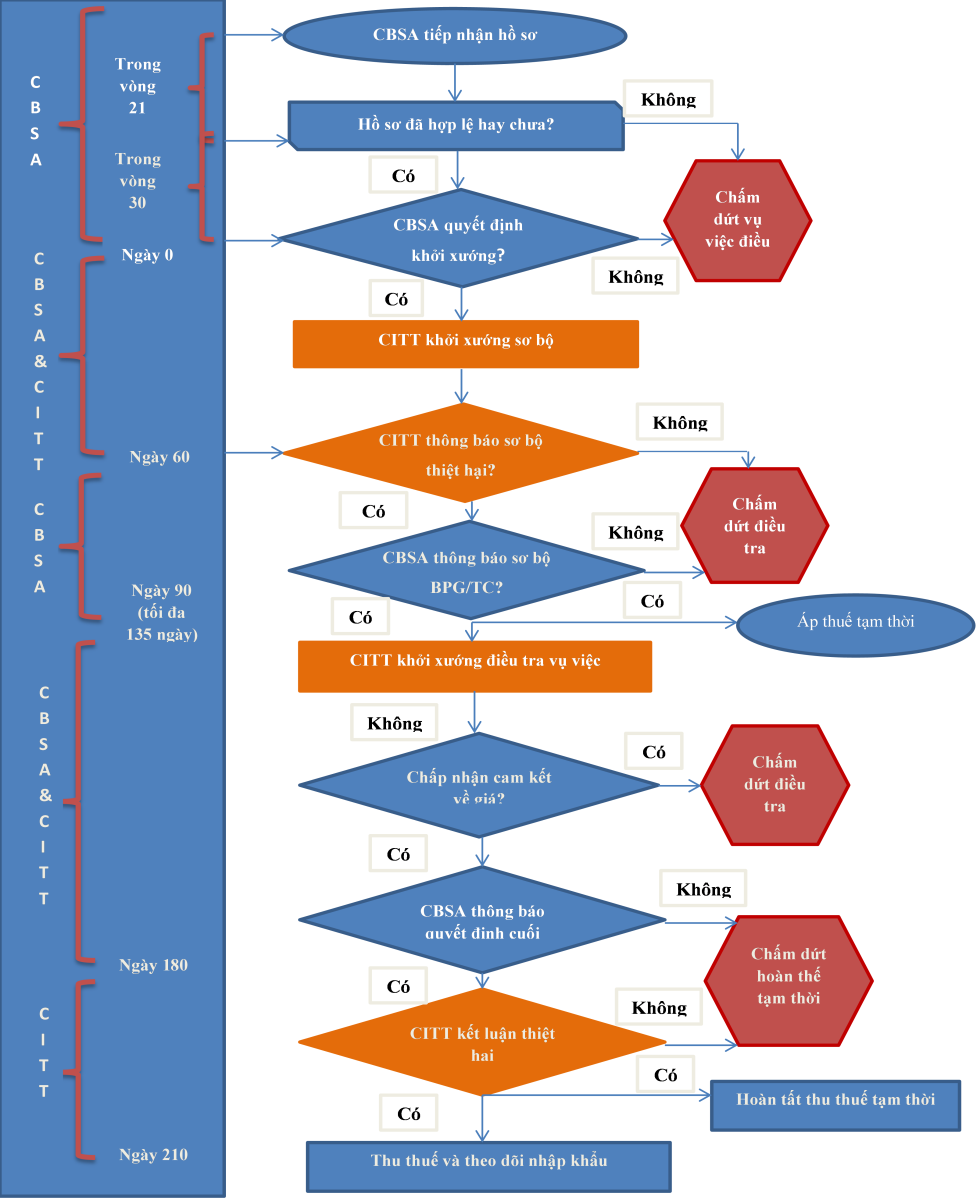

Hình 1. Quy trình một vụ việc chống bán phá giá, chống trợ cấp được tiến hành tại Canada

Quá trình này mất khoảng bảy tháng kể từ khi CBSA bắt đầu điều tra cho đến khi CITT đưa ra quyết định cuối cùng về vấn đề thiệt hại. Cuộc điều tra của CBSA và cuộc điều tra của CITT được tiến hành riêng biệt nhưng cả hai đều được thực hiện trong cùng một khoảng thời gian.

Điều tra lại giá trị thông thường

Đối với hàng hóa bị áp thuế phòng vệ thương mại trước đó, CBSA có thể tiến hành thông báo khởi xướng điều tra lại giá trị thông thường, giá xuất khẩu để cập nhật biên độ phá giá, biên độ trợ cấp. Theo quy định của Đạo luật SIMA, các cuộc điều tra xác định lại biên độ bán phá giá sẽ không bao gồm việc điều tra lại thiệt hại của ngành sản xuất trong nước. CBSA yêu cầu các bên liên quan gửi bản trả lời bản yêu cầu cung cấp thông tin cũng như các thông tin có liên quan khác, bình luận, lập luận (nếu có) đúng thời hạn quy định (xem bảng dưới đây). Trong trường hợp cần thiết, CBSA sẽ tiến hành thẩm tra tại chỗ các nhà sản xuất, xuất khẩu.

Trong trường hợp một nhà xuất khẩu hàng hóa liên quan không cung cấp thông tin đầy đủ cho CBSA để xác định lại giá trị thông thường, giá xuất khẩu hoặc không đồng ý cho CBSA thẩm tra tại chỗ, thuế chống bán phá giá sẽ được tính toán dựa trên chứng cứ sẵn có, theo đó mức thuế chống bán phá giá điều tra lại tối thiểu sẽ bằng mức thuế đã xác định trong vụ việc gốc. Việc xác định biên độ phá giá đối với các công ty thương mại sẽ phụ thuộc vào việc trả lời bản câu hỏi của các nhà cung cấp/sản xuất hàng hóa cho các công ty đó.

CBSA sẽ gửi bản câu hỏi điều tra cho tất cả các nhà xuất khẩu mà cơ quan điều tra biết. Các nhà xuất khẩu không nhận được bản câu hỏi điều tra nhưng muốn trả lời bản câu hỏi điều tra, cung cấp thông tin cho CBSA có thể liên hệ trực tiếp tới CBSA để nhận được bản câu hỏi điều tra.

Rà soát giữa kỳ

CITT cũng có thể tiến hành rà soát giữa kỳ (tự khởi xướng hoặc theo yêu cầu của một bên liên quan). Các bên có thể yêu cầu rà soát giữa kỳ để loại trừ một sản phẩm cụ thể vì sản phẩm này không sẵn có ở Canada hoặc do các bên cho rằng không cần áp thuế nữa vì nhà sản xuất Canada đã đóng cửa hoặc yêu cầu rà soát nếu có lý do hợp lý rằng có các dữ kiện mới xảy ra hoặc có sự thay đổi về tình huống dẫn tới kết luận áp thuế. Mặc dù các vấn đề trong một vụ rà soát thì mang tính cụ thể cho từng vụ việc, câu hỏi mà CITT phải trả lời là liệu việc sửa đổi phạm vi hàng hoá chịu lệnh áp thuế có làm thiệt hại cho nhà sản xuất Canada hay không. Nếu câu trả lời là có, CITT sẽ không thay đổi mức thuế và sẽ tiếp tục áp cho đến khi hết 5 năm. Lệnh áp thuế có thể được dỡ bỏ sớm trong giai đoạn rà soát này.

Rà soát cuối kỳ

Lệnh áp thuế sẽ hết hạn sau 5 năm trừ khi CITT tiến hành điều tra để xác định liệu lệnh áp thuế có cần thiết nữa hay không. CITT và CBSA cùng tiến hành điều tra (giống như vụ việc điều tra ban đầu). Giai đoạn điều tra sơ bộ của CITT bắt đầu ít nhất là 2 tháng trước khi thuế hết hạn. CITT sẽ xem xét bằng chứng và lập luận từ các bên liên quan để xác định liệu cần thiết phải rà soát hay không (nghĩa là có bằng chứng hợp lý cho thấy việc chấm dứt lệnh áp thuế sẽ ảnh hưởng đến nhà sản xuất Canada trong ngắn và trung hạn).

Nếu CITT kết luận là cần rà soát, CBSA có 150 ngày để xác định liệu việc chấm dứt lệnh áp thuế có khả năng dẫn tới việc tiếp tục hoặc tái diễn phá giá/trợ cấp hay không. Khi CBSA các định rằng tồn tại khả năng này, CITT có khoảng 160 ngày để tiến hành điều tra cuối cùng để xác định liệu việc chấm dứt lệnh áp thuế có khả năng gây thiệt hại cho nhà sản xuất Canada hay không. SIMA quy định như sau: CITT đầu tiên xem xét thị trường quốc tế, trong nước đã thay đổi như thế nào sau 5 năm. Sau đó, CITT xem xét nhà sản xuất Canada sẽ như thế nào nếu tiếp tục áp thuế. Cuối cùng, CITT phân tích điều gì sẽ xảy ra nếu thuế không còn, cụ thể là hàng nhập khẩu phá giá/trợ cấp sẽ ảnh hưởng đến hoạt động của nhà sản xuất Canada trong tương lai như thế nào. Nếu CITT kết luận rằng việc dỡ bỏ lệnh áp thuế sẽ có khả năng ảnh hưởng đến nhà sản xuất Canada, thuế sẽ tiếp tục tiếp 5 năm nữa.

c. Biện pháp tự vệ

Khác với hai biện pháp chống bán phá giá và chống trợ cấp, biện pháp tự vệ thường được nói đến như một công cụ bảo vệ ngành sản xuất hàng hóa tương tự hoặc cạnh tranh trực tiếp trong nước trong trường hợp khẩn cấp nhằm hạn chế những tác động không thuận lợi gây thiệt hại nghiêm trọng cho sản xuất trong nước do tình trạng gia tăng bất thường của hàng hóa nhập khẩu.

Vào tháng 10 năm 2018, Chính phủ Canada đã áp dụng các biện pháp tự vệ tạm thời trong 200 ngày đối với một số sản phẩm thép nhập khẩu. Đồng thời, Chính phủ đã yêu cầu Tòa án Thương mại Quốc tế Canada (CITT) tiến hành điều tra để xác định xem các biện pháp tự vệ chính thức đảm bảo hay không và nếu có, đề xuất các biện pháp phòng vệ thương mại phù hợp.

Tháng 4 năm 2019, CITT đã đưa ra thông báo thức áp dụng các biện pháp tự vệ cuối cùng đối với một số sản phẩm thép tấm và dây thép không gỉ.

d. Biện pháp chống lẩn tránh biện pháp chống bán phá giá, chống trợ cấp

Lẩn tránh xảy ra khi thay đổi các hoạt động thương mại và kinh doanh để tránh nghĩa vụ nộp thuế chống bán phá giá, chống trợ cấp theo quy định của SIMA. CBSA sẽ tiến hành các cuộc điều tra chống lẩn tránh khi có đầy đủ bằng chứng. Điều tra chống lẩn tránh nhằm mục đích loại bỏ sự lẩn tránh của một lệnh áp thuế hiện hành. Nếu kết luận là có lẩn tránh thuế sau một cuộc điều tra chính thức của CBSA, thuế sẽ được mở rộng đối với những hàng hóa lẩn tránh.

Các cuộc điều tra chống lẩn tránh có thể được khởi xướng do nhận được hồ sơ yêu cầu hoặc do CBSA tự khởi xướng.

Hồ sơ yêu cầu

Nhìn chung, một cuộc điều tra chống lẩn tránh được khởi xướng khi có hồ sơ yêu cầu chính thức. Cùng với thông tin hành chính khác, hồ sơ yêu cầu, trong chừng mực bên nguyên đơn có sẵn các thông tin, phải cung cấp thông tin chứng minh các cáo buộc về lẩn tránh. Để biết chi tiết cụ thể về cách nộp đơn yêu cầu, có thể tham khảo Hướng dẫn về việc nộp hồ sơ yêu cầu trên trang web của CBSA.

Khởi xướng

Quyết định có khởi xướng điều tra chống lẩn tránh hay không phải được đưa ra trong vòng 45 ngày kể từ khi nhận được hồ sơ yêu cầu. Nếu CBSA cho rằng có bằng chứng cho thấy việc lẩn tránh đang xảy ra, dựa trên các yếu tố chống lẩn tránh được quy định, CBSA sẽ khởi xướng điều tra. Quyết định khởi xướng có thể được đưa ra đối với một số hoặc tất cả hàng hóa được xác định trong hồ sơ yêu cầu. Tương tự như vậy, một cuộc điều tra có thể liên quan cụ thể đến một số hàng hóa từ một nước. CBSA sẽ xác định cách thức mà một cuộc điều tra được khởi xướng và phụ thuộc vào tìn hình của từng vụ việc.

Nếu CBSA quyết định không khởi xướng, tất cả các hành động liên quan đến hồ sơ yêu cầu đều bị chấm dứt. CBSA sẽ thông báo cho nguyên đơn và đưa ra lý do cho quyết định của mình.

Khi khởi xướng, Yêu cầu thông tin (RFI) (bảng câu hỏi) sẽ được gửi đến các nhà nhập khẩu, xuất khẩu, nhà cung cấp và nhà sản xuất hàng hóa nước ngoài bị điều tra cũng như các nhà sản xuất hàng hóa tương tự ở Canada để có được thông tin cần thiết cho cuộc điều tra. Bảng câu hỏi có kèm theo Hướng dẫn chung để hỗ trợ các bên chuẩn bị thông tin cần thiết, trong đó xác định thời kỳ điều tra và giải thích về thông tin sẽ được cung cấp cho các tình huống cụ thể cũng như các quy tắc về việc xử lý, sử dụng và công bố thông tin mật.

Lịch trình điều tra chống lẩn tránh

Một lịch trình mẫu cho các mốc thời điểm quan trọng trong một cuộc điều tra chống lẩn tránh được cung cấp dưới đây. Lịch trình này có thể được sửa đổi tùy thuộc vào tình hình của một cuộc điều tra cụ thể. Việc lên lịch các sự kiện trong một cuộc điều tra cụ thể sẽ được công bố trên trang web của CBSA, khi khởi xướng và sẽ được cập nhật theo quy định.

Bảng 3. Các sự kiện chính trong giai đoạn điều tra chống lẩn tránh

|

Ngày |

Sự kiện chính |

|

0 |

CBSA khởi xướng vụ điều tra chống lẩn tránh, gửi bảng câu hỏi và đưa ra Tuyên bố lý do (statement of reasons) |

|

21 |

Nhà nhập khẩu trả lời bảng câu hỏi |

|

37 |

Nhà xuất khẩu/Nhà sản xuất trả lời bảng câu hỏi |

|

110 |

Đóng hồ sơ hành chính |

|

135 |

Công bố về các dữ kiện thiết yếu (Statement of essential facts) |

|

142 |

Hạn nộp các lập luận (argument) |

|

149 |

Hạn nộp các bản đệ trình phản bác (reply submission) |

|

180 |

Kết thúc điều tra, quyết định của CBSA, thông báo cho CITT về việc có hành vi lẩn tránh và ban hành Tuyên bố lý do |

CBSA sẽ đưa ra quyết định liên quan đến lẩn tránh, dựa trên các yếu tố chống lẩn tránh được quy định, trong vòng 180 ngày sau khi khởi xướng điều tra. Trong một số trường hợp nhất định, ví dụ như khi phát sinh các vấn đề phức tạp hoặc mới, CBSA có thể kéo dài thời gian đưa ra quyết định của mình lên 240 ngày.

Khi CBSA ra quyết định về kết luận có hành vi lẩn tránh, CBSA sẽ thông báo cho CITT. Đến lượt CITT sẽ sửa đổi lệnh áp thuế ban đầu để bao gồm cả hàng hóa lẩn tránh và do đó mở rộng thuế CBPG, CTC đối với những hàng hóa đó.

CBSA cũng có thể đưa ra kết luận một phần về vấn đề lẩn tránh, nghĩa là, kết luận rằng chỉ một số hàng hóa đang bị điều tra là lẩn tránh lệnh áp thuế. Ví dụ, khi cuộc điều tra được khởi xướng đối với hàng hóa từ một quốc gia, CBSA có thể quyết định rằng việc nhập khẩu hàng hóa từ nhà xuất khẩu A cấu thành hành vi lẩn tránh nhưng việc nhập khẩu hàng hóa từ nhà xuất khẩu B không cấu thành hành vi lẩn tránh.

Sau khi CITT sửa đổi lệnh áp thuế, hàng hoá bán phá giá hoặc được trợ cấp có cùng mô tả phải nộp thuế CBPG hoặc thuế CTC nhập khẩu vào hoặc sau ngày khởi xướng điều tra chống lẩn tránh và được thực hiện với tất cả các lô hàng của hàng hóa được thông quan sau ngày CITT sửa đổi lệnh áp thuế. Thuế CBPG/CTC này được áp dụng cho đến khi lệnh áp thuế được sửa đổi hoặc hủy bỏ hoặc hết hạn.

Nếu CBSA đưa ra quyết định rằng một số hoặc tất cả hàng hoá liên quan không lẩn tránh lệnh áp thuế, thuế CBPG/CTC sẽ không được mở rộng cho những hàng hóa đó.

Trong quá trình điều tra, có thể phát hiện ra bằng chứng rằng hàng hóa đang được điều tra, trên thực tế, thuộc phạm vi một lệnh áp thuế. Khi xem xét liệu hàng hóa có thuộc phạm vi một lệnh áp thuế hay không, CBSA sẽ xem xét các yếu tố được quy định để đưa ra phán quyết về phạm vi (scope rulings).

Nếu hàng hóa được kết luận là thuộc phạm vi một lệnh áp thuế, CBSA sẽ chấm dứt điều tra chống lẩn tránh, trước khi công bố tuyên bố về các dữ kiện thiết yếu và sẽ đưa ra lý do chấm dứt điều tra, bao gồm cả lý do xác định rằng hàng hóa liên quan thuộc phạm vi một lệnh áp thuế. Theo tiểu mục 75 (4), quyết định chấm dứt điều tra này được coi là phán quyết về phạm vi. Để biết thêm thông tin về các phán quyết phạm vi, đề nghị tham khảo Thông tin liên quan đến các vụ việc về phạm vi

Rà soát trong kỳ

CBSA có thể tiến hành rà soát trong kỳ đối với một quyết định kết luận là có hành vi lẩn tránh. Việc rà soát này có thể cần thiết khi có sự thay đổi tình huống mà cơ quan điều tra đã dựa vào đó để đưa ra quyết định về việc lẩn tránh. Khi hoàn thành rà soát, CBSA sẽ bãi bỏ hoặc duy trì quyết định (có thể sửa hoặc không) trong trường hợp cần thiết. Nếu được yêu cầu, CITT cũng sẽ sửa đổi lệnh áp thuế tương ứng.

Rà soát loại trừ

Trong một số trường hợp hạn chế, có khả năng là các nhà xuất khẩu có hàng hóa thuộc diện mở rộng lệnh áp thuế có thể không có cơ hội tham gia vào cuộc điều tra chống lẩn tránh vì họ không được thông báo. Các nhà xuất khẩu, những người có thể chứng minh rằng hàng hóa của họ không lẩn tránh lệnh áp thuế có thể xin loại trừ khỏi việc mở rộng lệnh áp thuế do điều tra chống lẩn tránh. CBSA sẽ khởi xướng việc rà soát loại trừ khi có đủ bằng chứng.

Hàng hóa liên quan nhập khẩu từ nhà xuất khẩu đưa ra yêu cầu loại trừ sẽ được tính toán mức thuế CBPG/CTC trong quá trình rà soát loại trừ.