Phân tích kết luận vụ việc Úc rà soát cuối kỳ thuế chống bán phá giá đối với sản phẩm Amoni Nitrate nhập khẩu từ Trung Quốc, Thụy Điển và Thái Lan

1. THÔNG TIN CHUNG VỀ VỤ VIỆC

Vụ việc rà soát cuối kỳ lần 1 tại Úc được thực hiện theo đề nghị của ngành sản xuất trong nước yêu cầu tiếp tục áp dụng biện pháp sau 5 năm kể từ khi biện pháp gốc được áp dụng. Cứ mỗi 5 năm áp dụng, ngành sản xuất trong nước có quyền đề nghị tiếp tục áp dụng biện pháp thông qua việc nộp các hồ sơ với các nội dung luật định. Vụ việc rà soát cuối kỳ lần 1 đối với sản phẩm Amoni Nitrate nhập khẩu từ Trung Quốc, Thụy Điển và Thái Lan có mã vụ việc là 629.

Biện pháp chống bán phá giá (CBPG) ban đầu được áp dụng từ ngày 29 tháng 5 năm 2029 (mã vụ việc là 473). Biện pháp được áp dụng dưới dạng thuế CBPG và kết thúc vào 03 tháng 6 năm 2024 nếu không có đề nghị bằng văn bản của ngánh sản xuất trong nước, hoặc không được Úc gia hạn thông qua một cuộc điều tra rà soát cuối kỳ hoặc Úc, thông qua việc điều tra rà soát cuối kỳ, kết luận rằng không có nguy cơ tái diễn hành vi bán phá giá hoặc thiệt hại của ngành sản xuất trong nước và không cần thiết tiếp tục áp dụng biện pháp thuế CBPG.

Vụ việc 629 được khởi xướng vào ngày 28 tháng 6 năm 2023 và tiến hành thu thập dữ liệu điều tra trong giai đoạn từ 01/4/2022 tới 31/3/2023. Hồ sơ yêu cầu điều tra được nộp bởi các công ty TNHH CSBP, công ty TNHH Orica Úc, công ty TNHH Queensland Nitrates và công ty TNHH Châu Á – Thái Bình Dương Dyno Nobel. Ủy ban Chống bán phá giá Úc (ADC) đã có thông báo việc khởi xướng này vào ngày 28 tháng 6 năm 2023 theo Thông báo Chống bán phá giá (AND) số 2023/038. Ngày 23 tháng 4 năm 2024, ADC ban hành báo cáo kết luận chính thức đối với vụ việc.

ADC là Cơ quan điều tra CBPG Úc, tham mưu cho Ủy viên về việc tiến hành điều tra, tuân thủ theo quy định về chức năng, nhiệm vụ, quyền hạn của ADC tại Mục 269SMD của Đạo luật thuế quan 1901.

2. NỘI DUNG VÀ PHÂN TÍCH KẾT LUẬN ĐIỀU TRA RÀ SOÁT

Đối với vụ việc rà soát cuối kỳ, ADC cần đánh giá khả năng tái diễn hành vi bán phá giá hoặc tái diễn thiệt hại nếu chấm dứt biện pháp đang có hiệu lực. Để làm được việc này, ADC phải tiến hành một quy trình điều tra tương đối phức tạp, có thể nói là không kém phức tạp hơn một vụ việc điều tra CBPG thông thường. Theo đó ADC cũng sẽ gửi đi các bản câu hỏi điều tra, nhận thông tin và phân tích thông tin trả lời từ các bên liên quan, bao gồm các nhà xuất khẩu, các nhà sản xuất trong nước và nhà nhập khẩu. Các nội dung này sẽ phải được thể thiện một cách rõ ràng cùng với các bằng chứng chứng minh cho quyết định của ADC, dù là quyết định kiến nghị Bộ trưởng tiếp tục hoặc chấm dứt biện pháp. Các nội dung trong kết luận điều tra trong vụ việc 629 của ADC được mô tả và phân tích dưới đây:

2.1. Kết luận về hàng hóa bị điều tra, hàng hóa tương tự và ngành sản xuất nội địa Úc

ADC kết luận rằng hàng hóa được sản xuất trong nước có tính chất “tương tự” như hàng hóa đang bị áp dụng biện pháp CBPG; có tồn tại ngành sản xuất trong nước của Úc cấu thành người nộp đơn và cũng là nhà sản xuất hàng hóa tương tự trong nước. Hàng hóa tương tự này được sản xuất toàn bộ hoặc chủ yếu tại Úc.

Đây là một nội dung quan trong trong bất kỳ kết luận nào. ADC buộc phải xác định và mô tả được cái gọi là ngành sản xuất trong nước và hàng hóa tương tự với hàng hóa đang bị áp thuế CBPG và bị rà soát để xem xét có cần thiết tiếp tục áp dụng thuế CBPG hay không. Nếu như 2 loại hàng hóa này là tương tự và có thể thay thế cho nhau thì việc rà soát mới có ý nghĩa. Nếu không dù rằng có tiếp tục áp thuế CBPG, hàng hóa đang được sản xuất bới ngành sản xuất nội địa Úc cũng không được bảo vệ đúng theo ý nghĩa của biện pháp CBPG.

Hàng hóa tương tự với hàng hóa bị điều tra rà soát được định nghĩa tại Mục 269T(1) như sau: “Hàng hóa mang tất cả các đặc điểm của hàng hóa bị điều tra rà soát hoặc mặc dù mang tất cả các đặc điểm, cũng mang hầu hết các tính chất của hàng hóa bị điều tra rà soát”. Các định nghĩa này dù được luật hóa nhưng khá định tính do thể hiện tinh thần của một hiệp định hơn là một văn bản quy phạm pháp luật. Để giảm tính định tính của quy định, Úc đã thể hiện việc định tính hàng hóa tương tự bằng việc mô hình hóa các tiêu chí đánh giá bao gồm sự tương tự về tính chất lý tính, sự tương tự về tính chất thương mại, sự tương tự về công năng và sự tương tự trong sản xuất.

Như đã nêu trên, việc xác định hàng hóa tương tự là rất quan trọng. Từ đó, ADC sẽ xác định có tồn tại của ngành sản xuất hàng hóa tương tự - chính là mục tiêu cần được bảo vệ. Để chứng minh được điều này, ADC phải chứng minh được hàng hóa tương tự được sản xuất bởi các nhà sản xuất Úc, tức là được sản xuất toàn bộ hoặc một phần trọng yếu (được hiểu là từ 50% trở lên) trên lãnh thổ Úc (Mục 269T(2)). Hoặc xem xét ở một góc độ khác, ít nhất một quy trình quan trọng trong sản xuất hàng hóa tương tự được thực hiên trên lãnh thổ Úc. Đây là cũng là một quy định tương đối khác biệt của Úc so với pháp luật Việt Nam hiện nay do Việt Nam chưa có quy định về hình thức này khi xác định hàng hóa tương tự hoặc ngành sản xuất hàng hóa tương tự.

Tiếp đó, ADC sẽ xác định hàng hóa bị điều tra rà soát. Trong vụ việc này hàng hóa bị điều tra rà soát được mô tả như sau: Amoni nitrat, dạng hạt hoặc ở dạng rắn khác, có hoặc không có chất phụ gia hoặc lớp phủ, đóng gói trên 10kg. Hàng hóa này được nhập khẩu vào Úc và được phân loại theo mã nhập khẩu 3102.30.00, mã số liệu 05, Chương 3 của Đạo luật Thuế Hải quan 1995. Mã HS nhập khẩu hài hóa theo Tổ chức Hải quan thế giới (WCO) chỉ bao gồm 6 chữ số là 3102.30, các chữ số tiếp theo sẽ chi tiết hóa thêm các đặc tính của hàng hóa nhập khẩu vào Úc.

Trong vụ việc này, ADC kết luận rằng các đặc tính vật lý chính của amoni nitrate được sản xuất tại Úc giống với các đặc tính vật lý chính của ahngf hóa nhập khẩu mà không phụ thuộc và các chi tiết kỹ thuật khác nhau của sản phẩm. Tại thị trường Úc, hai sản phẩm tương tự với nhau cạnh tranh trực tiếp và gián tiếp với nhau, hướng tới cùng một đối tượng khác hàng sử dụng và có các đặc điểm thương mại tương đồng. Về tính năng sử dụng, hai sản phẩm này có thể thay thế cho nhau và cùng có mục đích sự dụng cuối giống nhau. Cuối cùng, việc sản xuất hai sản phẩm này có sự tương đồng do sử dụng cùng một quy trình sản xuất và vật liệu đầu vào chính.

2.2. Kết luận về thị trường Úc

ADC kết luận rằng ngành sản xuất nội địa có khả năng cung ứng cho phần lớn nhu cầu của thị trường Úc (khoảng 95% tổng cầu). Phần nhỏ còn lại được cung cấp bởi hàng hóa nhập khẩu. Như vậy, vai trò của hàng hóa nhập khẩu được xác định là cần thiết để đáp ứng phần thiếu hụt mà ngành sản xuất nội địa không có khả năng đáp ứng. Việc thiếu hụt này đến từ nhiều yếu tố như là đóng cửa nhà máy, các vấn đề khách quan trong sản xuất… ADC cho rằng có sự biến động trong nguồn nhập khẩu từ 0,3% tới 15% mỗi quý trong giai đoạn 03/2013 và 03/2023. Thị phần trung bình của hàng hóa nhập khẩu trong giai đoạn này chiếm khoảng 5% tổng cầu tại Úc và các nước xuất xứ của hàng hóa nhập khẩu không cố định, có sự thay đổi nguồn cung theo các thời kỳ.

Biểu đồ: Thị trường amoni nitrate tại Úc

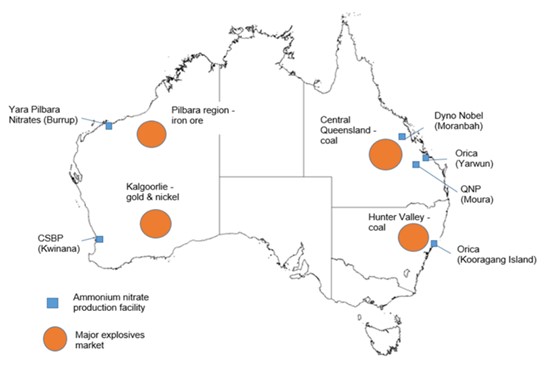

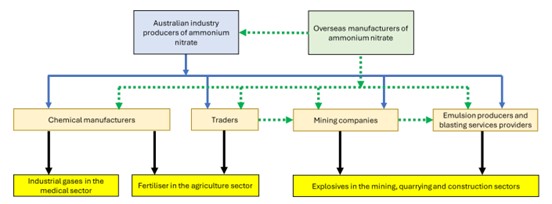

Cấu trúc thị trường amoni nitrate cung có nhiều điểm đặc biệt do đây được coi là một sản phẩm nguy hiểm được sử dụng trong việc chế tạo thuốc súng, bên cạnh việc có thể dùng để chế tạo phân bón trong nông nghiệp. Do vậy, kênh phân phối mặt hàng này được thống lĩnh bán và sử dụng bởi ngành công nghiệp khai khoáng. Việc bán hàng chủ yếu theo các hợp đồng điều khoản cố định trong giai đoạn 2 – 5 năm. Việc mua ahngf hóa ngoài các thỏa thuận hợp đồng bị coi là giao dịch chợ đen. Các giao dịch theo hợp đồng thường được thỏa thuận theo một mức giá cơ bản, có các quy định về việc tăng giảm giá. Giá cơ bản được đàm phán dựa trên một số tiêu chính thương mại, bao gồm cả giá chào từ các nguồn cung ứng thay thế.

2.3. Kết luận về các yếu tố kinh tế của ngành sản xuất nội địa

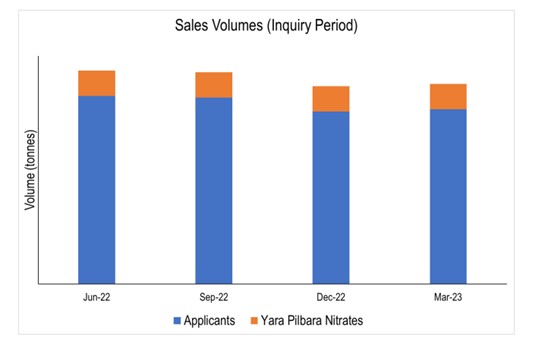

ADC kết luận rằng ngành sản xuất nội địa Úc nhìn chung đã có sự gia tăng về lượng và thị phần kể từ khi biện pháp thuế CBPG được áp dụng từ năm 2019. Thời gian đánh giá số liệu này từ 01/4/2017 tới 30/3/2023 và dựa trên các thông tin được cung cấp bởi ngành sản xuất trong nước, các tờ khai hải quan về hàng hóa nhập khẩu. Hầu hết các kết luận lên quan tới 4 thành viên của ngánh sản xuất trong đã cùng nộp Hồ sơ đề nghị kéo dài hiệu lực của biện pháp. Tuy nhiên, việc đánh giá việc bán hàng, thị vần, hiệu suất sử dụng công suất cung được tiến hành với một thành viên thứ 5 khác không tham gia nộp Hồ sơ – đó là Yara Pilbara Nitrates – công ty chiếm tới 12% tổng sản lượng hàng hóa tương tự sản xuất tại Úc.

Từ phương án tiếp cận đó, ADC đã tiến hành giải quyết một loại các vấn đề về sản lượng, lượng bán hàng, kìm giá, lợi nhuận của ngành sản xuất nội địa.

Đối với tác động về lượng, ADC chỉ ra rằng ngành sản xuất nội địa đã duy trì được việc bán hàng ở mức cao và gia tăng thị phần kể từ khi áp dụng biện pháp. Các số liệu cho thấy việc bán hàng của ngành sản xuất trong nước đã chạm đỉnh vào năm 2020, so với giai đoạn 2017 – 2023. Mức bán hàng quý tại thời kỳ điều tra thiệt hại cũng được xem xét bởi ADC và các con số chỉ rằng ngành sản xuất nội địa bi sụt giảm lượng bán hàng trong quý từ tháng 9 đến tháng 12 của năm 2022, trước khi tăng nhẹ vào quý tháng 3 của năm 2023.

Biểu đồ: Lượng bán hàng tại Úc

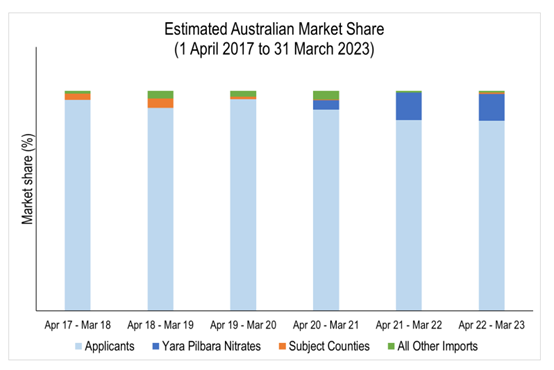

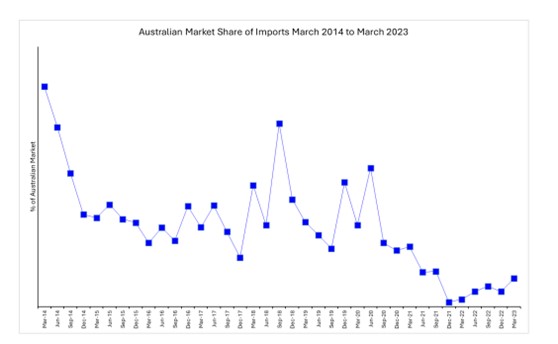

Về thị phần, ADC chỉ ra rằng thị phần chủ yếu được nắm giữ bởi ngành sản xuất nội địa chứ không phải hàng hóa nhập khẩu trong giai đoạn từ 01/4/2027 tới 31/3/2023. Các số liệu về ngành được ADC chia thành 2 phân khúc, một dựa trên dữ liệu báo cáo của nhóm nguyên đơn, một dựa trên đánh giá của ADC đối với Yara Pilbara Nitrates. Các phân tích này cho thấy ngành sản xuất nội địa đã cung ứng và chiểm một tỷ lệ thị phần trọng yếu kể từ 2018. Thị phần bị sụt giảm sau 2020 do các công ty nội địa không thể sản xuất đầy đủ công suất thiết kế. Số liệu cũng chỉ ra rằng thị phần của các nhà xuất khẩu từ các nước bị điều tra suy giảm từ mức 4% tại thời điểm tháng 4 năm 2018 tới tháng 3 năm 2029 về 0% sau khi thuế CBPG được áp dụng. Trong số các nước bị điều tra, nhập khẩu từ Thái Lan có tăng nhẹ lên 0,6% trong giai đoạn điều tra từ tháng 4 năm 2022 tới tháng 3 năm 2023. Thị phần nhập khẩu từ các nước không bị thuế có sự gia tăng. Sự suy giảm về thị phần của ngánh ản xuất trong nước phù hợp với xu hướng tăng từ các nước không bị điều tra và áp dụng thuế CBPG.

Biểu đồ: Thị phần ước tính tại Úc

Đối với tác động về giá, ADC xem xét tình hình kìm giá và ép giá của hàng nhập khẩu với hàng hóa tương tự. Ép giá diễn ra khi một công ty giảm giá bán vì một số lý do nào đó, khiến các công ty khác không thể tăng giá bán tương ứng. Hoạt động này thường được sử dụng bởi các công ty lớn, có vị trí thống lĩnh và ngăn cản các công ty nhỏ hơn khác thâm nhập thị trường hoặc gia tăng thi phần có thể đe dọa vị trí thống lĩnh của công ty lớn. Kìm giá diễn ra khi khi giá bán không thể tăng theo tự nhiên, phù hợp với mức tăng của các yếu tố cấu thành giá khác như là chi phí sản xuất. Dù bất kỳ hình thức nào, việc bị ép giá và/hoặc kìm giá phải được chứng minh rằng xuất phát từ nguyên nhân sự tồn tại của hàng hóa nhập khẩu, chứ không phải các nguyên nhân khách quan hay chủ quan khác. Việc xác định tác động giá, cũng giống như tác động lượng, chỉ có giá trị trong thời kỳ điều tra, tức là mang tính thời điểm, không phản ánh giai đoạn trước hoặc sau thời kỳ điều tra, không có giá trị suy diễn trong các thời kỳ khác ngoài thời kỳ điều tra.

.png)

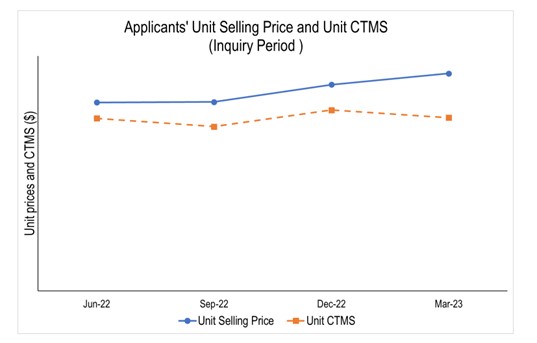

Biểu đồ: Giá bán theo đơn vị của nguyên đơn và CTMS trong giai đoạn 01/4/2017 – 31/3/2023

Biểu đồ: Giá bán theo đơn vị của nguyên đơn và CTMS trong giai đoạn điều tra

Giá của nguyên đơn được theo dõi từ tháng 4 năm 2017 và đã có sự gia tăng chung, với mức gia tăng lớn nhất trong thời kỳ điều tra. Chi phí cũng được xác định có sự gia tăng. Biên độ được mở rộng một lần nữa khi giá tăng trong các năm 2017 – 2023. Trong thời kỳ điều tra giá tăng nhanh hơn mức tăng của chi phí.

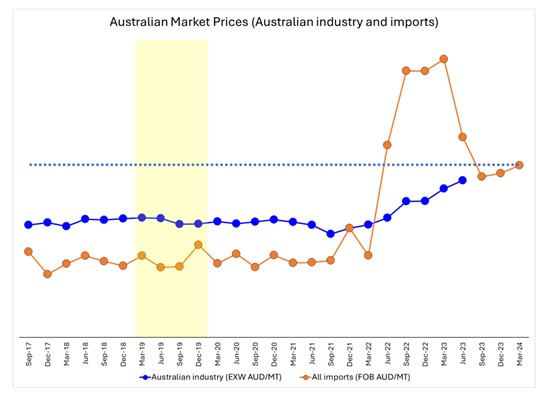

Biểu đồ: Giá bán tại thị trường Úc (AUD/MT)

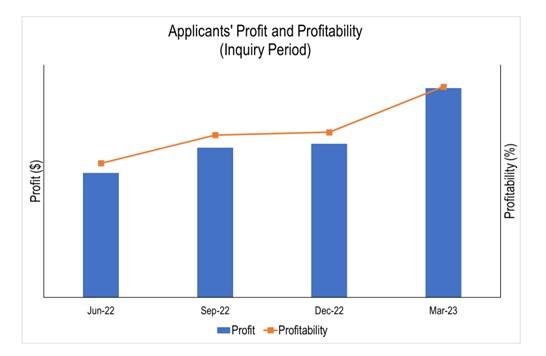

ADC tìm thấy bằng chứng về sự suy giảm chung ở yếu tố lợi nhuận và khả năng sinh lời của nguyên đơn trong giai đoạn từ tháng 4 năm 2017 đến tháng 3 năm 2022. Thời điểm kết thúc tháng 3 năm 2023, cả hai chỉ số này gia tăng, và được duy trì trong toàn bộ thời kỳ điều tra.

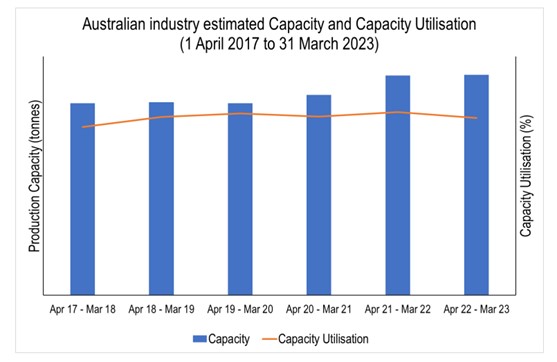

Các yếu tố kinh tế khác cũng được xem xét trong bức tranh chung về thiệt hại của ngành sản xuất trong nước. Năng lực sản xuất tiếp tục được mở rộng trong thời gian 6 năm. Sự gia nhập thị trường của Yara Pilbara Nitrates bổ sung thêm 350 ngàn tấn trong đầu năm 2021 nhưng vẫn chưa khai thác hết toàn bộ công suất thiết kế tới tận nửa sau năm 2021. Hiệu số sử dụng công suất trung bình của ngành sản xuất nội địa Úc trong giai đoạn 2017/18 tới 2022/23 duy trì mở rộng ở mức khoảng 90%. Đây là một con số lớn so với các vụ việc điều tra PVTM. Trong rất nhiều vụ việc, ngành sản xuất nội địa của nước nhập khẩu do bị các tác động về lượng, giá dẫn tới hiệu suất sử dụng công suất chỉ đạt dưới 50%, thậm chí dưới 30%.

2.4. Kết luận về khả năng tái diễn hành vi bán phá giá và thiệt hại đang kể

ADC tiếp cận vấn đề này dựa trên việc xem xét các yếu tố đánh giá về khả năng tái diễn hành vi bán phá giá và thiệt hại đáng kể. Các yếu tố đánh giá bán phá giá có thể kể tới như sau: mẫu hàng xuất khẩu kể từ khi biện pháp được áp dụng, lượng và giá trị của hàng hóa nhập khẩu, hiệu quả của biện pháp, liệu hàng hóa xuất khẩu có tiếp tục hoặc tái diễn hoặc duy trì (như là lượng xuất khẩu trước và sau khi biện pháp được áp dụng, khả năng sản xuất của nhà xuất khẩu, chuỗi cung ứng của nhà xuất khẩu, các thị trường khác của nhà xuất khẩu, bán hàng sang nước thứ ba và thị trường thế giới), liệu hành vi bán phá giá có thể tiếp tục (như là biên độ bán phá giá của nhà xuất khẩu, lượng xuất khẩu trước và sau khi biện pháp được áp dụng, tác động của biện pháp, mức độ bán phá giá so với mức độ của biện pháp, như là NIP, sự thay đổi về mức độ của biện pháp theo kết quả của cuộc rà soát), sự biến động tỷ giá, sự thay đổi về công nghệ, biên độ bán phá giá lịch sử, lượng và giá trị xuất khẩu lịch sử, việc bóp méo tác động của thuế (một cách giải nghĩa khác của lẩn tránh thuế), lượng và giá trị xuất khẩu sang nước thứ ba, giá tị thông thường tại nước xuất khẩu, xu hướng xuất khẩu sau khi biện pháp được áp dụng, các kênh phân phối thay đổi như thế nào, các kênh vận chuyển thay đổi như thế nào, nhu cầu tại thị trường nội địa của nước xuất khẩu, bằng chứng về bán dưới giá thành, biên độ bán phá giá cao, thuế cao tại nước xuất khẩu, sự độc lập của nhà xuất khẩu tại thị trường xuất khẩu, năng lực sản xuất toàn cầu, các nguồn cung ứng khác của nhà nhập khẩu, khẩu vị của người tiêu dùng cuối cùngm lợi nhuận nội địa của nhà xuất khẩu, sự sẵn sàng của các thị trường khác.

Đối với thiệt hại, ADC xem xét tình trạng của ngành sản xuất Úc, khả năng sản xuất, các nguyên nhân của thiệt hại, dung lượng thị trường và thị phần, nhu cầu hàng hóa, các thay đổi về cấu trúc và vận hành kể từ khi biện pháp được áp dụng, giá của hàng xuất khẩu so với NIP và USP, các biện pháp liên quan tới giá bán, tác động của nhập khẩu của hàng hóa không bán phá giá từ các nguồn khác, sự thay đổi về công nghệ, loại sản phẩm, thị hiếu tiêu dùng, cung và cầu thị trường. Danh sách này đã bao gồm nhưng không bị giới hạn và không có bất kỳ yếu tố nào mang tính quyết đinh. Việc xem xét có hay không khả năng tái diễn phải đặt trong bối cảnh tổng thể các yếu tố được xem xét.

Biểu đồ: Thị phần của hàng hóa nhập khẩu vào Úc

Biểu đồ: Lợi nhuận của nguyên đơn và tỷ suất lợi nhuận trong giai đoạn điều tra

Biểu đồ: Ngành sản xuất nội địa Úc qua đánh giá về công suất và hiệu suất sử dụng công suất

Các nước bị điều tra lần lượt được đánh giá dựa trên các tiêu chí và thông tin sẵn có. Cụ thể như sau:

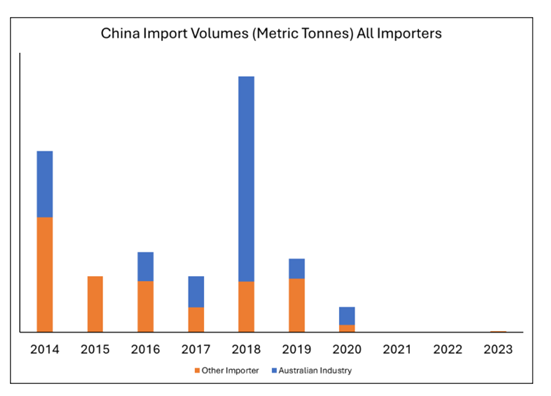

Đối với Trung Quốc: Lượng nhập khẩu từ Trung Quốc tục xuất hiện trong giai đoạn ban đầu sau khi biện pháp thuế được áp dụng nhưng đã sụt giảm trong 2020 và biến mất khỏi thị trường từ 2021 và cuối 2023. Không còn tồn tại hàng hóa nhập khẩu từ Trung Quốc trong giai đoạn điều tra mặc dù hàng hóa này chỉ phải chịu mức thuế 0,3%. Sự sụt giảm hàng hóa nhập khẩu từ Trung Quốc phản ánh sự sụt giảm của Trung Quốc trên toàn bộ thị trường xuất khẩu của nước này. Đây là kết quả của các biện pháp hạn chế xuất khẩu được ban hành bởi Chính phủ Trung Quốc. Ngay cả khi lượng nhập khẩu của Trung Quốc bị ảnh hưởng bởi chính sách hạn chế xuất khẩu, một lượng hàng hòa Trung Quốc đã vào Úc trong giai đoạn cuối 2023 và đầu 2024. Lượng nhập khẩu vào Úc tại 2 thời kỳ này vào khoảng 0,3% tổng lượng nhập khẩu trong giai đoạn điều tra giữa tháng 3 năm 2023 và đầu tháng 1 năm 2024. Mặc dù lượng xuất khẩu từ Trung Quốc tại thị trường Úc không còn trong một thời gian dài, và có sự hạn chế xuất khẩu của Chính phủ Trung Quốc, sự tái xuất khẩu hiện này dẫn tới việc ADC cho rằng có khả năng tái diễn nhập khẩu vào Úc. Tuy nhiên các số liệu phân tích giá lại chỉ ra rằng hàng hóa xuất khẩu từ Trung Quốc không bán phá giá giá và dường như không có khả năng tiếp diễn hành vi phá giá. Cũng như ngày, ngành sản xuất nội địa Úc không có khả năng bị tiếp diễn thiệt hại do tiếp diễn hành vi bán phá giá của hàng hóa Trung Quốc.

Biểu đồ: Lượng nhập khẩu từ Trung Quốc

Đối với Thụy Điển: Lượng nhập khẩu từ Thụy điển dường như không tiếp diễn bởi bởi các nhà xuất khẩu Thụy Điển không còn duy trì kênh phân phối với thị trường Úc.

Đối với Thái Lan: Mặc dù sự tiếp diễn xuất khẩu từ Thái có dấu hiệu tiếp tục bán phá giá, lượng hàng này lại không dẫn tới tới nguy cơ tiếp diễn thiệ hại đáng kể cho ngành sản xuất nội địa Úc dẫn tới lượng bán hàng thấp, thị phần thấp, giá bán thấp và lợi nhuận thấp. Chỉ có duy nhất một nhà xuất khẩu Thái lan là Thái Nitrate, tiếp tục duy trì kênh phân phối với thị trường Úc và tiếp tục bán hàng tại Úc với mức thuế là 4,8%. Các nhà xuất khẩu Thái lan đã sản xuất vượt công suất thiết kế nên không có nguy cơ tấn công thị trường Úc. ADC đánh giá rằng thị phần tại Úc của hàng hóa nhập khẩu từ Thái Lan chỉ chiếm tối đa 1% tổng thị phần. Đây là được coi là mức tối đa vì Thái Nitrate không thể hi sinh các giao dịch có lợi nhuận tại thị trường nội địa truyền thống. ADC đánh giá khả năng tiềm tàng của hàng Thái và cho rằng không thể có tác động nào khác dẫn tới thiệt hại đáng kể cho ngành sản xuất nội địa Úc, theo các tiêu chí về giá bán, lượng bán, lợi nhuận và lợi nhuận bị mất. Thị trường Úc nhờ vào hàng hóa nhập khẩu để bù đắp cho thiếu hụt nguồn cung. Khi hàng hóa nhập từ các nước khác giảm, hàng hóa từ Thái tiếp tục duy trì.

Căn cứ các phân tích nêu trên, ADC kiến nghị Bộ trưởng quyết định không tiến hành các bước tiếp theo để duy trì biện pháp CBPG dưới dạng thuế đối với amoni nitrate xuất khẩu tới Úc từ Trung Quốc, Thụy Điển và Thái Lan. ADC khuyến nghị rằng việc áp dụng thuế nên kết thúc vào ngày 03 tháng 6 năm 2024. Đây là khuyến nghị được đưa ra theo quy định tại Mục 269ZHF(1)(a)(iv).

Kiến nghị của ADC, phù hợp với tiểu mục 269ZHF(2) dựa trên cơ sở kết luận của Ủy viên Ủy ban rằng việc chấm dứt biện pháp CBPG với amoni nitrate xuất khẩu tới Úc từ Trung Quốc, Thụy Điển và Thái Lan không dẫn tới hoặc không có khả năng dẫn tiếp diễn, tái diễn hành vi bán phá giá và thiệt hại đáng kể cho ngành sản xuất trong nước đang được bảo vệ.

2.5. Một số lưu ý với Việt Nam

Ngày 08 tháng 6 năm 2022, Ủy ban chống bán phá giá Úc (ADC) đã thông báo khởi xướng điều tra chống bán phá giá (CBPG) đối với sản phẩm hợp chất Amoni nitrat có xuất xứ từ Chile, Lithuania và Việt Nam. Hàng hóa bị điều tra: là hợp chất amoni nitrat ở thể rắn, ở dạng viên hoặc hạt hoặc các hình dạng rắn khác, có hoặc không có chất phụ gia và chất phủ, được đóng kiện trên 10kg. Tại Úc, hợp chất này chủ yếu được sử dụng làm nguyên liệu để điều chế thuốc nổ dùng trong ngành khai thác và xây dựng, ngoài ra cũng được sử dụng để sản xuất phân bón trong nông nghiệp, và một phần nhỏ để sản xuất khí y tế đặc biệt. Đây là hợp chất dễ gây nổ, được phân loại là nhóm hàng nguy hiểm tại Úc và được phân loại trong Danh mục sản xuất có kế hoạch phòng ngừa, ứng phó sự cố hóa chất tại Việt Nam[1].Phân loại theo mã HS theo Bản câu hỏi điều tra: 3102.30.00. Thời kỳ điều tra bán phá giá: từ 01/4/2021 đến 31/3/2022. Thời kỳ điều tra thiệt hại: từ 01/4/2018. Doanh nghiệp được nêu tên trong Hồ sơ yêu cầu điều tra: Tổng công ty Công nghiệp Hóa chất mỏ (MICCO), là công ty con thuộc Tập đoàn Công nghiệp Than-Khoáng sản Việt Nam. Biên độ bán phá giá do ADC ước tính: với Việt Nam là 34,8%; Lithuania là 36,6% và Chile là 38,5%.

Nguyên đơn cáo buộc rằng ngành sản xuất trong nước bị thiệt hại đáng kể bởi amoni nitrat nhập khẩu từ Chile, Lithuania và Việt Nam kể từ năm 2018 sau khi Úc điều tra CBPG đối với amoni nitrat có xuất xứ từ Thụy Điển, Trung Quốc và Thái Lan. Úc đã áp thuế CBPG với Trung Quốc (0,3%), Thái Lan (13,5%) và Thụy Điển (14,4%) từ năm 2019. Theo thống kê của trademap, kể từ thời điểm bị áp thuế vào năm 2019, Thụy Điển và Thái Lan không còn xuất khẩu amoni nitrat sang Úc.

Ngoài ra, 3 nước bị điều tra trong vụ việc này (gồm Lithuania, Việt Nam và Chile) thuộc nhóm 5 nước xuất khẩu amoni nitrat lớn nhất vào thị trường Úc với thị phần xuất khẩu năm 2021 lần lượt là 29,61%; 22,68% và 10,53%. Tình hình nhập khẩu amoni nitrat của Úc trong giai đoạn 2018-2021 được thể hiện tại Bảng dưới đây:

Bảng: Tình hình nhập khẩu amoni nitrat vào Úc trong giai đoạn 2018-2021

|

Nước xuất khẩu |

Lượng (tấn) |

Giá trị (triệu USD) |

Thị phần xuất khẩu năm 2021 |

||||||

|

2018 |

2019 |

2020 |

2021 |

2018 |

2019 |

2020 |

2021 |

||

|

Lithuania |

18,668 |

24,717 |

31,581 |

21,100 |

7.84 |

6.30 |

10.77 |

7.07 |

29.61% |

|

Việt Nam |

|

6,700 |

38,520 |

16,160 |

- |

2.56 |

12.13 |

5.07 |

22.68% |

|

Indonesia |

8,000 |

18,018 |

42,400 |

13,612 |

3.01 |

6.52 |

16.88 |

4.93 |

19.10% |

|

Ukraine |

|

|

3,600 |

9,810 |

- |

- |

0.76 |

3.01 |

13.77% |

|

Chile |

23,062 |

24,324 |

10,960 |

7,500 |

6.39 |

6.69 |

3.34 |

2.19 |

10.53% |

|

Các nước khác |

159,617 |

81,246 |

21,004 |

3,069 |

51.41 |

24.40 |

6.49 |

1.08 |

4.31% |

|

Tổng |

209,347 |

155,005 |

148,065 |

71,251 |

68.65 |

46.46 |

50.36 |

23.36 |

100% |

Nguồn: theo thống kê của trang trademap.com

Theo ghi nhận của Trademap, Việt Nam bắt đầu xuất khẩu amoni nitrat sang Úc vào năm 2019 với lượng xuất khẩu thay đổi lớn trong giai đoạn 2019-2021 từ 6,7 nghìn tấn năm 2019 lên khoảng 38,6 nghìn tấn năm 2020 (tăng gần 6 lần) và giảm xuống còn khoảng 16,2 nghìn tấn năm 2021, tương đương với kim ngạch xuất khẩu lần lượt là 2,56 triệu USD; 12,13 triệu USD và 5,07 triệu USD. Đây là lần đầu tiên sản phẩm amoni nitrat của Việt Nam bị điều tra PVTM và Úc là đối tác nhập khẩu lớn nhất của Việt Nam với sản phẩm này. Mặc dù kim ngạch xuất khẩu không lớn nhưng amoni nitrat là hóa chất được sử dụng trong nhiều ngành công nghiệp.

Ngày 08 tháng 8 năm 2023, ADC ban hành Kết luận cuối cùng và chính thức chấm dứt vụ việc. Trong vụ việc này, Việt Nam chỉ có duy nhất doanh nghiệp xuất khẩu liên quan là Tổng Công ty Công nghiệp Hóa chất mỏ (MICCO) thuộc Tập đoàn Than Khoáng sản Việt Nam. Theo dõi diễn biến vụ việc, người nghiên cứu nhận thấy Cơ quan Phòng vệ thương mại Việt Nam đã khuyến nghị, tư vấn để MICCO hợp tác đầy đủ, cung cấp các thông tin dữ liệu theo yêu cầu của Cơ quan điều tra Úc, góp phần dẫn tới kết quả tích cực trong vụ việc. Có thể nói các hoạt động điều tra phòng vệ thương mại của Úc là tương đối khách quan, minh bạch, có xem xét đầy đủ các thông tin, dữ liệu do Việt Nam cung cấp, tạo điều kiện để hàng hóa của Việt Nam có cơ hội tiếp tục xuất khẩu vào thị trường Úc.

Tuy nhiên, người nghiên cứu vẫn xem xét nguy cơ bị tái điều tra PVTM đối với sản phẩm này của Việt Nam. Cơ quan PVTM Việt Nam và các doanh nghiệp sản xuất, xuất khẩu amoni nitrate sang Úc cần tiếp tục theo sát thị trường và có các phản ứng phù hợp khi ngành sản xuất nội địa Úc có các dấu hiệu suy giảm dẫn tới việc nộp hồ sơ đề nghị điều tra PVTM với sản phẩm này.

[1] Phụ lục IV: “Danh mục hóa chất nguy hiểm phải xây dựng kế hoạch phòng ngừa, ứng phó sự cố hóa chất”, đính kèm Nghị định số 113/2017/NĐ-CP ngày 09 tháng 10 năm 2017 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hóa chất